圖片來源:達志影像

終身醫療險

取名字這件事情真的滿重要的,「終身+醫療=終身醫療」這商品名稱給人的感覺就是:

1.終身:繳費完之後就一輩子有保障。

2.醫療:轉嫁醫療風險。

3.合計:轉嫁一輩子的醫療風險。

真的是這樣嗎?觀念文還是得先看看前面這篇文章,簡單來說,現在的醫療制度有以下特點:

1.住院機率低。

2.住院天數短。

3.自費項目多。

4.多以門診手術取代住院手術。

而終身醫療的架構是什麼呢?市面上的商品90%以上都是根據項目定額理賠,非實支實付

架構大概是:

1.住院定額理賠日額。

2.住院手術依照日額理賠倍數。

3.門診手術依照日額理賠倍數。

4.門診回診定額理賠。

5.身故退回所繳保費總和(部分商品還會扣除已領保險金)。

看似什麼都有賠,但其實什麼都賠不夠!

買東西首重CP值,買保險也是如此

買東西首重CP值,買保險也是如此。假設今天要買1罐洗衣精,有「A、B、C、D」4個通路可以買,其中C通路的價格是最便宜的,在沒有其他條件的影響下,就會選擇去C通路購買。

買保險也是如此,今天繳出去的1元保費,可以換到多少的保障回來?用愈少的錢換到愈多的保障,當然就是好的保險(保費對比保障槓桿效益佳)。

以下是舉例,不妨可以用這樣的概念去思考一下,自己買的保險到底有沒有問題。1個30歲女性購買20年期1,000元保額的終身醫療,保費1萬3,000元/年,保障內容有:

1.住院日額+出院療養:1,500元/日。

2.住院手術定額理賠:3,000元/次。

3.門診手術定額理賠:3,000元/次。

4.身故退回總繳保費的1.06倍,但是須扣除已申請的保險金。

20年總繳保費是26萬元,簡單的除法算一下,「26萬元÷住院1天1,500元=173天」,意味著這輩子得住院173天以上,這保險才開始發揮他的功能。如果這輩子住院住不到173天,都是拿自己繳出去的保費賠給自己,一點意義都沒有你覺得,住院這麼長天數的機率高嗎?可以問問身邊周遭的長輩,大概心裡就會有個答案了。

到了這邊,業務可能會說:「還有理賠手術保險金啊!」,一樣的概念再走一次,1個人一輩子會動到的手術會有幾次?

假設30歲購買終身醫療,90歲死亡,中間60年的期間總共動20次手術,平均每3年就動1次手術,這樣夠慘了吧?結果:

手術定額保險金賠:3,000元×20次=6萬元。

假設平均每次住5天院。

5天×1,500元×20次=15萬元。

15萬元住院日額+6萬元手術定額保險金=21萬元。

心理OS:這麼嚴重怎麼才賠這樣,我總共可是繳了26萬元的保費呢...,以實際狀況來說,這個險種幾乎可以說是穩賺不賠的,我說的是保險公司,許多保戶往往只聽到終身,但卻沒有理性思考商品裡面的內容到底實不實用、或是有沒有適合目前的環境,現在很多的醫療行為是貴在自費的部分,定額理賠的設計真的是上個世代的過季品了!

終身保險CP值計算

圖片來源:買保險要做功課

圖片來源:買保險要做功課

現在的醫療制度與CP值

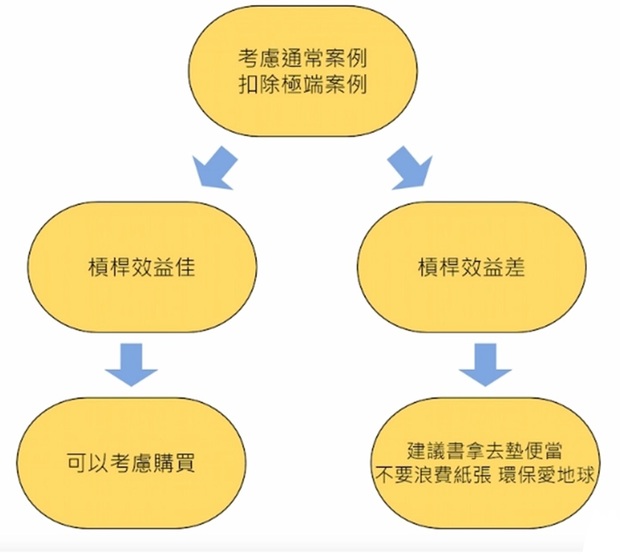

關於上面的CP值的概念,不妨用這樣的觀念去理解自己買的商品到底適不適合,這樣的概念適用各種終身保險,如:終身防癌、重大傷病、手術,建議考慮通常狀況,而不去看極端案例,因為如果凡事都要看極端案例的話,你的保險會買不完!

除非有家族病史,或是特定工作的風險性較高,就會建議針對自身在意的部分加強額度,要能有一般觀念,例如:癌症一次金規畫200萬元、住院醫療雜費有30萬元這樣的保險規畫就不容易了,很多人是完全都沒買保險,或是根本額度都不足,更別說那些極端案例。

有規畫正確方向的保險,至少就能確定在這樣的風險下,能夠有不錯的風險抵抗能力了,真的還是不夠給付的話,還是要回過頭來看看自己的資產狀況,沒有保險是可以解決所有的風險問題的,唯有增加自己的資產,才有對抗風險的能力。

保費貴,容易卡預算終身醫療的缺點有以下幾點:

1.保費貴。

2.容易卡預算。

3.不適合當前環境

4.未來醫療進步的幅度無法預估。

5.通貨膨脹問題。

6.調整彈性低。

終身醫療的費用對比目前較為實用的定期醫療實支實付來說,保費真的是貴上不少,而保費貴背後的問題就是容易卡預算,一般成年人的保險預算大概是1個月2,000元~3,000元,但1,000元保額的終身醫療可能就直接吃掉三分之一甚至一半的預算,間接影響你可以購買的額度。

不適合當前醫療環境

前面有提到,現在的醫療制度有以下特點:

1.住院機率低。

2.住院天數短。

3.自費項目多。

4.多以門診手術取代住院手術。

終身醫療的架構多半是住院日額,有動手術的話也幾乎都是定額理賠,現在的自費項目很多,1個車禍導致骨折要打的自費鋼釘或鋼板可能就5萬元起跳了,終身醫療能夠給多少幫助?現在的環境都不適合了,未來呢?有沒有可能到時候這張終身險變得跟廢紙沒兩樣,根本給不了多少幫助?

未來醫療進步的幅度無法預估

終身醫療的給付項目主要還是在於住院日額這塊,現在的住院機率就已經不高了,就算住院也很難住到很長的天數。

你覺得未來醫療是愈來愈進步還是退步呢?

你覺得未來住院機率會更高還更低呢?

你覺得未來住院天數還會不會再下降呢?

終身險繳費20年就不用再繳了,但人生能有幾個20年?

更別說很多人買終身醫療的考量點都是70歲以後,距離你目前的年齡還有幾年呢?我目前大概30歲,要我去想40年以後的世界長怎的樣,還真的無法想像!

通貨膨脹問題

小時候乾麵1碗才20元,現在1碗可能要45元,你現在買了1份終身醫療保單,在40年後遇到住院時給你1,500元/天的住院日額保障,在那個時候還會剩下多少價值呢?把現在比較值錢的錢拿去買終身醫療,未來保險公司在給付的時候也不會考慮通膨率而多給你理賠金!

更別說很多人只是看中保費會退回這件事情看起來好像穩賺不賠,真的是這樣嗎?這邊就教大家簡單的算法,手機就可以計算你買終身醫療到底損失多少:

零存整付

可以Google搜尋,「零存整付試算」。

零存整付的概念就是按月存錢,之後連同利息一起進去複利滾存,我們就用我們一開始的舉例,30歲女性購買20年期1,000元保額的終身醫療,保費1萬3,000元/年,這樣換算1個月大概要繳1,083元的保費,1個月1期,20年就是240期,利率我們就用利率1.4%當範例就好,這樣20年期滿會有本利和30萬106元。

這時候再用隔壁的「整存整付」試算功能,整存整付的概念就是1筆錢存進去複利滾存,等滿期後看有多少本利和,與零存整付的最大不同就是中間不會再按月投入金額下去存款

整存整付

30歲買終身醫療,20年後滿期,再擺20年後是70歲,用定存的概念來看,30歲開始零存整付20年,50歲後開始整存整付,70歲時有大概39萬元的資產,你是要保險公司給你住院1天理賠1,500元?還是39萬元的資產擺在身邊可以隨時動用?

業務員這時候會說:「你這樣比較不公平啊,終身醫療還會理賠手術定額保險金!」。

那假設今天1個自費住院手術要花10萬元,你覺得保險定額理賠3,000元給你,你會比較開心嗎?把錢留在身邊,當真的有醫療費要付的時候還可以全額給付,對比終身醫療給付3,000元,你看到這樣的理賠才真的會生氣吧...。

業務員這時侯又會說:「保險又不是投資,那如果你在存錢的過程中就遇到風險呢?」。

我從來沒有說不買保險,而是說不要買終身醫療,某些業務只會讓保戶陷入二選一的思考模式,而不是跳脫保險讓客戶有更好的風險管理概念,保戶可以購買定期的住院醫療實支實付,一樣可以轉嫁醫療風險,而且比終身醫療更有用,因為住院費用貴的從來不是病房費,而是那些自費的耗材、藥品跟手術!

調整彈性低

我常常跟保戶說:買錯保險可能比沒買保險還慘,因為很多人買錯的保險就是終身醫療,這個商品95%以上的設計都沒有保單價值準備金,所以當你買了之後發現不對勁了,也很難做調整。

1.解約:只會退當年度未到期保費。假設你繳了5年,前面繳的保費就只能當丟到水溝裡了。

2.降保額:類似解約的概念,但是也還是很慘,假設第5年把1,000元保額降成500元,保險公司也不會把你前面繳的保費退回,而且原本就沒什麼保障的商品,額度降低之後不就又更差了嗎...。

但很多人的狀況是,如果不解約或是降保額,根本清不出多餘的預算來規畫新保險補足保障缺口!

我已經買了終身醫療了,現在該怎麼辦呢?

1.如果你已經有體況,且這樣的體況是不允許再新增保險的(例如:心臟病、糖尿病...等等較嚴重的狀況),你只能咬牙把這分終身醫療繳好繳滿了!

2.如果你目前沒有體況,或是僅有微體況(子宮肌瘤、大腸息肉、痔瘡...等等小狀況),則應該好好思考這分終身醫療的去留?

關於體況判斷部分需要綜合評估,每個人的體況都是1種個案,建議可以找專業的從業人員諮詢,很多業務怕麻煩,所以遇到有體況的保戶都直接說不能保。很多的業務不會處理體況件,反而把能保的變成不能保,不能保的說成可以保。

所以,請謹慎找人,避免做出錯誤的決策,真的能夠斷捨離終身醫療,把前面買錯的保險當作繳學費的人真的很少,更別說有些人發現自己買錯保險時,身體體況已經很差了,根本沒辦法再重新規畫保險,只能將就著繳不適合自己的保險了。

1.繳3年,解約應該還算可以接受的範圍,損失不太大。

2.繳7年,可能就要想一下了,已經過了三分之一了。

3.繳10年,都繳了一半了耶,真的要解約嗎?

4.繳13年,還有7年就滿期了,還是把它撐完吧...。

個人會建議:有保障缺口就應該要補足,而不是放任缺口在那個地方,如果保費繳不起,那勢必遇到風險的時候更沒辦法面對,便宜的一定是保費而不會是醫藥費或是看護費,解約或是降保額一定是保戶最終沒辦法時才會做出的選擇。

如果你選擇的是繼續繳這分終身醫療的話,請務必確定未來可以繳好繳滿,既有或是新增規畫如果是定期險,也需要考慮漲幅的問題,不然現在繳了10年咬牙撐著繼續繳,結果5年過後定期險跳費率才發現真的沒辦法了,損失不就更大嗎?

什麼樣的終身醫療可以考慮買呢?

以目前的保險商品來說,除了終身意外險(不還本、身故不退保費)之外,幾乎沒有什麼值得買的終身險,所以主約終身險的規畫,只要可以符合投保規則、可以出單就好,有很多公司的專案都是低保額的終身醫療就可以掛很多高CP值的定期附約,這樣的商品個人認為就可以買!

至於可以轉終身實支實付的終身醫療呢?個人還是不建議,畢竟這類商品最大問題在於門診手術額度都不高,自己可以想一下,現在買定期醫療實支都直接把低門診手術額度的商品刪除了,為什麼?當然就是考慮到未來醫療進步的問題!

難道都不會擔心自己買的終身醫療到75歲之後根本就用不到了嗎?很多成年人想買這樣的商品時,我都會問:你覺得未來科技、醫療會進步到什麼程度?有沒有可能車子在天上飛了?

保險不是風險管理的唯一方法,提升自己的抗風險能力,才可以降低對保險的依賴度,如果買了保險,還要擔心門診手術不賠、牙齒手術不賠、什麼東西不符合住院必要性,不覺得還不如把這些繳的保費直接轉換成現金會更彈性使用嗎?

本文獲「買保險要做功課」授權轉載,原文:請遠離出這商品的業務:終身醫療篇

延伸閱讀

意外險該保產險或壽險公司出的?你可能不知道:就算是壽險公司也不一定保證續保

住院理賠為什麼變得不實用?門診手術理賠為什麼更重要?DRGs制度下,民眾怎麼買保險最好?

買完保險業務員就消失無蹤!保單孤兒怎麼辦?保險竟然可以自己處理!

小檔案_買保險要做功課

協助你重新認識保險,我們多了點客觀的買保險要做功課條款分析與數據化的比較,少了一點不實又誇大的話術。