國票金(2889)分析

圖片來源:玩股網

2023年金融股陸續宣布股利政策,也毫無意外分成兩派。一邊是獲利受惠升息而成長,配發穩健的股息,眾人拍手等開獎;另一邊則是營運衰退加上投資績效不振,甚至還必須面臨增資的命運,例如國票金就終止連續13年配息,2023年3月13日宣布不配息,主因是受到國際利空影響,2022年EPS繳出0.41元,經董事會決議將盈餘全部提列到特別盈餘公積,這也讓股票馬上在隔天大跌,但跌3天又馬上出現反彈,這是不是很有趣?

如果按股價來算,宣布股利政策當日收盤價是13.2元,而第3天殺到最低的收盤價在11.7元,累積跌幅大約是11.36%,如果用除息角度來說,你可以視為國票金已經除息,隨即又在4個交易日之後超越前高,等於是完成填息。

但投資哪有這麼神的事情?知道配息爛就空手,買在剛好最低點,並在下一個高點退場,這種成功率微乎其微。除非你是那種萬中選一的神手,可以剛好買在股票大跌,又知道即將反彈賺個十幾萬閃人,不過這種機會肯定不是你而是神。

金融股》股價合理性怎麼看?

那麼該如何判斷股價合理性?以近期殺到最低的國票金收盤價11.7元為例,如果用2022年EPS換算本益比是28.54倍,這樣算也不太對,因為金融股本益比很少會超過20倍,甚至經常落在10倍以下,所以要這樣算也不太合適,這時候觀察「淨值」就比較恰當一些。

為何我們要先抓淨值來看?原因是金融股本身是以資產進行投資的行業,而這些公司的資產其實就是錢,當他們用錢投資賺錢,其實只看EPS就稍嫌不客觀,因為金融業可以用錢投資很多東西,舉例來說,股票、債券、基金、不動產都可能成為投資項目,如果金融業又把這些投資設定成長期投資為主,那麼出現這些項目就不會影響EPS,就會成為資產負債表的一環。

單看EPS的話,如果今天金融業突然變賣土地或不動產,瞬間認列一大筆獲利,這就會讓EPS爆衝;再假如一個狀況,某家金融股滿手套牢股票,因為崩盤而導致非常大的未實現虧損,這時候如果他們都不賣股並凹單,嘴巴一直唸著:「我是長期投資、不賣就不虧...」。其實就跟散戶凹單一樣,EPS雖然不會出現虧損,但實際上你也知道手上股票市值縮水很多,心在淌著血。

所以想知道金融股的資產縮水多少,當然就要看每股淨值的狀況!目前國票金最新的淨值是10.64元,所以這就可以當作一個基準價位,市價高於這個位置,外面有很多種應用方式,例如淨值要高於市價才買進,這樣才不會買貴;也有一種是用淨值打折來作為安全邊際,例如以國票金目前淨值打8折會得到8.5元,也有人覺得淨值1.5倍的股價就等於市場共識。不管怎麼設定都可以,反正你高興就好,但如果你不知道怎麼判斷的人,那麼接下來我可以分享我是怎麼抓出金融股便宜價或昂貴價,讓你參考。

圖片來源:玩股網

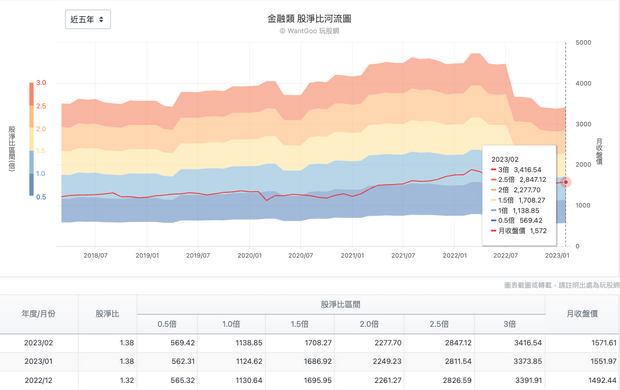

步驟1:查看類股淨值比

首先,我會先去看整個族群的狀況,你可以去看金融類的淨值比,這是玩股網開發出來的功能。簡單來說,證交所每個月都會公布各族群及大盤的股價比,而網站利用反推方式畫出一張股淨比(編按:指股價淨值比,下文簡稱為「股淨比」)河流圖,這樣你就能從數字轉換成畫面,更容易判斷淨值的高低狀態了。

上圖的河流圖就是切成5等份,從0.5倍以下、1倍、1.5倍、2倍、2.5倍、3倍以上,並把金融股指數畫在股淨比河流圖上,你就能輕鬆判斷目前的位階在哪。從近5年的金融股股淨比河流圖來看,可以看到金融股點數大概就是維持在1倍附近,隨著淨值河流圖變化,金融股指數也會出現波動。所以我馬上就知道,目前金融族群的股淨比是1.38倍,用這個標準去跟其他金融股對照,就能看出到底是相對便宜或昂貴。

圖片來源:玩股網

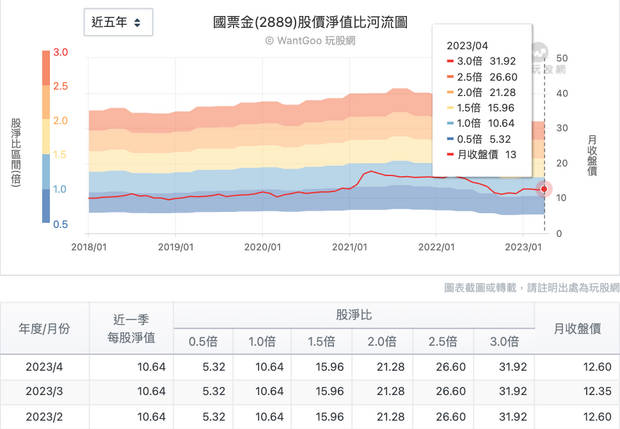

步驟2:查看個股的股價淨值比河流圖

接下來我打開國票金的股價淨值比河流圖,可以看到這檔金融股的股價淨值比近5年也是在1倍附近,2021年開始經常性的高於1倍,而目前國票金的每股淨值是10.64元,這也表示股價如果低於這個位置,就是大家常說的「甜甜價」。

如果再從近幾年2個高點來看,淨值比最高來到1.32倍左右,我們一樣以淨值換算之後獲得到14.4元,所以如果金融股沒辦法用配息來抓出合理股價,其實你用股淨比河流圖判斷是不錯的方式,除了利用淨值比較客觀外,也可以根據每檔金融股的常態走勢研判合理區間大概落在哪,國票金就是落在10.64元~14.4元,把這個區間套用在這陣子下殺及反彈,是不是正好就落在這個範圍內?

各大金控「甜甜價」在哪?買在哪個價格才算合理?

銀行金控代表:兆豐金(2886)

圖片來源:玩股網

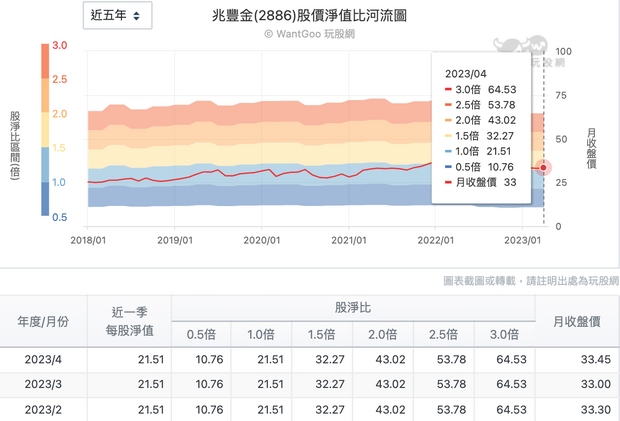

兆豐金剛宣布2023年即將配發每股現金1.24元及股票0.08元,合計1.32元,剛好2022年EPS就是賺了1.32元,配息率100%應該讓股東看到很開心!別忘記兆豐金可是認列滿手的防疫險,重傷程度同樣不亞於一些民營金融股,結果配這麼高也算是意外的驚喜了。

接著來看看股淨比河流圖,打開近5年可以看到兆豐金落在1倍~1.5倍之間,顯然營運體質優異也讓市場評價偏高一點,不愧是官股績優生。以目前每股淨值為21.51元來換算淨值區間,那麼就會得到21.51元~32.27元,這就可以拿來套用在目前的股價,判斷兆豐金是不是落在合理區間內,2023年4月18日收盤價為34.2元,其實對照過去的範圍已經偏高,不過配息比預期的還漂亮,或許市場派還是有機會繼續買單。

證券金控代表:元大金(2885)

圖片來源:玩股網

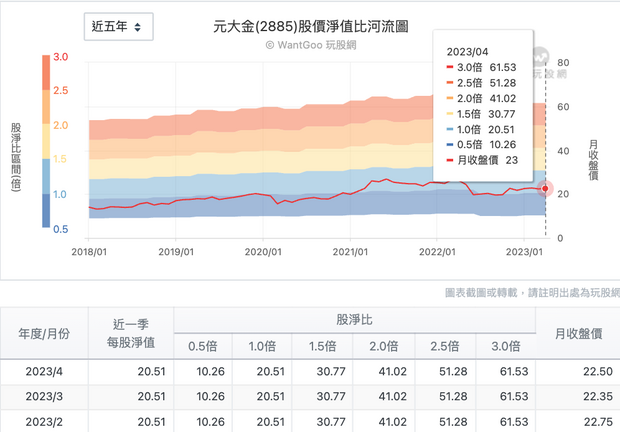

如果是元大金,其實以我的角度來看,你用本益比或股淨比都OK,因為元大金本來就是靠著證券交易手續費維生,所以看他獲利及EPS是具有參考價值的。但元大金也是金融股,因此股淨比估值法本來就可以套用在這家公司上。

這邊先提供股利政策,2023年董事會決議配發每股現金0.8元、股票股利0.15元,合計0.95元,股利估價法這邊就不贅述,我們先回到淨值估價法的主軸。從元大金近5年的股價淨值比狀況來看,2020年新冠疫情前大概就在1倍以下,但疫情後則變成常態性維持在1倍以上,最高為1.26倍左右,直接以目前每股淨值的20.51元換算區間,就是20.51元~25.84元,所以如果以2023年4月18日收盤價22.5元來看,其實就落在範圍內還算可以。

壽險金控代表:富邦金(2881)

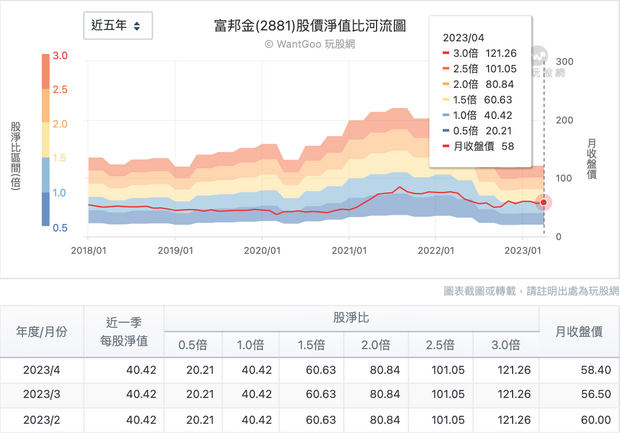

圖片來源:玩股網

最後是壽險金控龍頭富邦金,這就不用多說了,整個集團就是靠富邦人壽在運作,看股價淨值比判斷合理價也剛好而已。

拉出近5年的走勢,可以看到富邦金差不多落在1倍附近,但這個股淨比1倍也不是這麼穩定,原因是受到壽險或產險投資績效震盪的影響,所以股價也跟著受到拉扯,2021年8月就出現最高的58元,當時淨值比大約在1.16倍。

接著呢,受到國際行情下殺影響,富邦金的淨值出現明顯下跌,而且是連續性往下走,這也拖累股價向下跳水。但這個現象來到2023年又出現新的局勢,富邦金股價貼在股淨比1.5倍附近,而且每股淨值也停止下殺,因此股價走勢確實也跟淨值出現高度連動,這也很合理,畢竟我剛剛就有提到,富邦金就是要用淨值來抓合理價,用最新的每股淨值40.42元換算,1.5倍淨值就會來到60.63元,而2023年4月18日收盤價為58.6元,恰巧就在股淨比1.5倍的下緣一點點,所以目前股價也不算貴。

再換個角度來想,如果接下來的市場開始回血,甚至升息政策及國際局勢趨於穩定,其實以富邦金這麼會投資的實力來說,淨值往上走也是早晚的事情而已。

金融股,先看淨值就對了

市場上有很多種股價的評價方式,通常我會使用本益比估價法、殖利率估價法及淨值估價法,以金融股而言,我的習慣是利用淨值來抓出股價合理性,殖利率估價法則是當作輔助判斷。

至於本益比估價法我個人是不用的,原因是金融股的EPS可以藉由很多種手段調整穩定性,甚至很多時候都是投資虧損變賣資產,馬上就把EPS從虧損灌到獲利,所以本益比估價法我比較少用在金融股上。

如果是我來投資金融股的話,第1步就會先看金融股指數的狀況,這代表整個族群的行情,如果個別金融股出現相對偏高或偏低,就能看出這些公司的實力及市場認同度差異性,例如兆豐金就相對偏高,表示大家比較認可集團的營運體質及獲利穩定性。

接著我會把淨值比換算成股價來抓出合理區間,就能避免自己買貴或抓不到低點的狀況。當然這只是我個人的研究策略及習慣,你也可以用你的方式判斷股價合理性。

最後彙整個人的研究成果如下(僅計算至2023年4月18日最新公告之每股淨值):

1.國票金近5年淨值比換算股價區間:10.64元~14.4元。

2.兆豐金近5年淨值比換算股價區間:21.51元~32.27元。

3.元大金近5年淨值比換算股價區間:20.51元~25.84元。

4.富邦金近5年淨值比換算股價區間:最高不超過60.63元。

本文獲「玩股網」授權轉載,原文:金融股無配息怎麼抓買點?國票金、兆豐金、富邦金、元大金如何買在合理價?

延伸閱讀

台灣詐騙投資案件及金額再創新高!2023年再被騙就要剁手了...

想要搶反彈,買台積電還是ETF?科技股ETF今年績效PK:這三檔漲幅20%起跳

金融存股》誰是今年第1季的金控獲利王?14家金控EPS、配息殖利率情況1表掌握

小檔案_玩股網

玩股網是台灣最大投資教學平台,成立於2008年金融海嘯後,提供市場資訊、投資工具、觀點分析與教學服務,幫助投資人賺錢是我們所致力的目標。網站每月超過百萬人造訪,會員超過35萬,自製Podcast節目《就是愛玩股》,下載數超過300萬次。