2022年的「台灣年度代表字」出爐!獲得最高票的年度代表字為「漲」。

「食衣住行萬物皆漲,只有荷包不漲」,是大家最深刻的印象,而最高票「漲」字,也呼應了第2高票的「撐」,在苦撐疫情3年的時局下,大家仍有許多挑戰要面對,必須繼續「撐」下去。

台灣央行在歲末也呼應了今年的代表字「漲」,在12月15日央行理監事會議再度升息半碼,央行重貼現率、擔保放款融通利率,以及短期融通利率各調升0.125個百分點,分別由年息1.625%、2%及3.875%,調高為1.75%、2.125%及4%;其中重貼現率年息創逾7年新高。

累計今年以來已升息2.5碼,相當於利率調升0.625%,首當其衝的就是廣大的房貸族,假設貸款1,000萬元、還款年限20年,利率1.375%、本息攤還,每月還款金額約4萬7,682元;升息2.5碼之後,利率為2%,每月還款金額變成5萬588元,要多付2,906元利息,一整年的利息支出多了3萬4,872元,約等於一般上班族1個月的薪資,對房貸族形成極大的壓力。

銀行挑客戶,現在買房不一定能順利貸款

近期大家應該有聽到銀行在「緊縮銀根」,甚至公股6大行庫還請大戶們先還點貸款給銀行。現在房貸是「銀行挑客戶」的貸方市場,據金管會的最新統計,前10大房貸銀行中,華南銀、彰銀等房貸餘額不增反減、陷入負成長,全面嚴控房貸。

其中原因,跟大家講講銀行界在放款的天條:根據《銀行法》第72-2條規定,銀行辦理房貸、建融及商辦等不動產放款總額,以總存款加金融債總額30%為限,也就是銀行辦房貸、建融及商辦等不動產放款總額(分子),以總存款加金融債總額(分母)不能超過30%,各銀行內部多以28%為警戒水位,超過者就會拉高房貸利率、砍成數因應。

根據媒體報導,銀行業者認為,每家銀行內部會針對不動產放款占比,設定一個「警戒區」,多數警戒點訂在28%,較保守者會訂在27%以下,所以近期不動產貸款已經有縮緊的冷空氣囉!

2023年公告土地現值「漲漲漲」

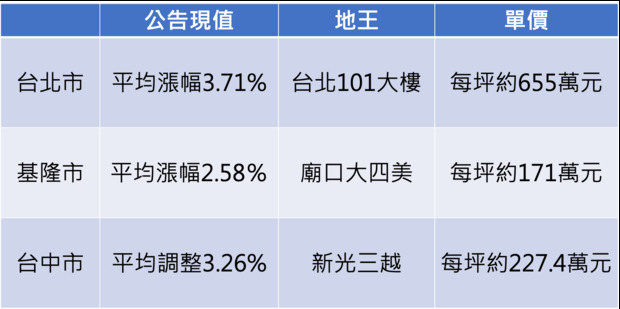

台北市地政局公告2023年土地現值全市平均調幅較2022年上漲3.71%。台北101大樓公告土地現值每坪約655萬元,自2014年起連續10年蟬連全市地王,而地后為新光摩天大樓,以每坪629萬緊追在後;住宅區地王則是著名豪宅帝寶以每坪473萬元拿下,連續12年坐穩寶座。

台北市12個行政區中,以南港漲幅最大,上漲約4.56%,其次則是內湖區、約4.2%,第3高則是松山區、約4.03%,前3名漲幅均超過4%;萬華區漲幅最小、約3.02%。

基隆市政府也公告2023年全市公告土地現值平均漲幅2.58%。基隆市的7個行政區漲幅最高為信義區3.69%,地王仍由廟口大四美奪冠,自1998年起已連續26年蟬聯寶座。

台中市政府早於12月8日即公告全市公告土地現值平均調整3.26%。地王寶座也沒換人,仍由新光三越百貨第17度蟬聯,2023年公告土地現值每平方公尺為68萬8,000元,換算每坪約227萬4,000元,相較於2022年的每坪221萬4,000元,漲幅約2.7%。

圖片來源:moneybar

公告現值調漲,意味著遺產稅、贈與稅及土地增值稅的課稅價值提高,如果你剛好在近期要準備出售不動產,2022年的公告現值看來是比較低的,故你在12月份訂約後,記得契約日30天內要申報,才可以適用2022年的公告現值作為移轉現值,土地增值部分就可以省點稅囉!

本文獲「moneybar」授權轉載,原文:央行也湊熱鬧,配合「漲」聲,升息半碼

延伸閱讀

「聽說實價登錄很多虛報數字?黑心房仲很多?」想要聰明訂價不吃虧,不妨善用這些工具

台灣人口和房子雙雙「高齡化」!想老有所居又安全,老房重建不可少,建議這樣做可省稅

大變局年,6大投資重點一次看

作者簡介_moneybar

moneybar是財經商業社群網站,幫助你實現財富自由,快樂退休。我們打造「個人化」財商FQ知識,提供:國際金融資訊、台股及ETF投資趨勢、高手實戰經驗。追蹤我們,提升你的 「資」識力,成為投資高手!