摘要

我們想讓你知道的是:

聯準會於11月會議再度升息3碼,聲明稿新增將考量緊縮貨幣政策對經濟與通膨滯後的影響,暗示12月後放緩升息的可能性,但會後美元、美債殖利率回升,而美股則明顯回落,顯示明年聯準會升息終點才是關鍵!

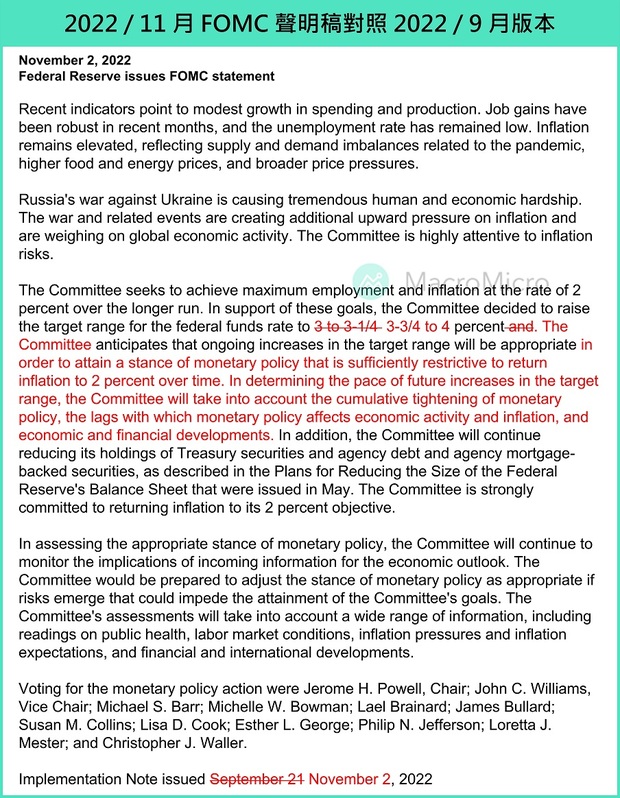

一、聲明稿正式加入將「考量緊縮對於經濟與通膨滯後影響」論述

本次會議聯準會票委全員同意升息3碼,將政策利率調升至3.75%~4%區間。而聲明稿延續Q3消費支出與生產端適度增長措辭,並重申將強力承諾(strongly committed)使通膨回落至2%目標不變,不過也新增了一個完整的段落,首次正式於聲明稿中傳遞會考量今年以來累積的緊縮政策對於經濟活動與通膨的滯後性影響,我們摘要如下:

經濟與通膨看法:

本次聲明稿延續Q3消費支出與生產端(indicators of spending and production)適度增長(modest growth)措辭,並維持新增就業人數穩健(robust),失業率保持低位敘述。對通膨看法同樣不變,認為通膨壓力持續上行,反映由疫情、能源和食品價格上漲以及供需失衡帶來得更廣泛地價格壓力。

聲明稿新增會考量累積的緊縮政策對於經濟活動與通膨的滯後影響:

委員會預期,為了保持貨幣政策立場有足夠的限制性,讓通膨隨時間回落到2%,持續的升息將是適當的。在確定升息速度時,委員會將考慮貨幣政策的累積緊縮、貨幣政策影響經濟活動和通膨的滯後性,以及經濟和金融市場的發展。

(新增原文:The Committee anticipates that ongoing increases in the target range will be appropriate in order to attain a stance of monetary policy that is sufficiently restrictive to return inflation to 2 percent over time. In determining the pace of future increases in the target range, the Committee will take into account the cumulative tightening of monetary policy, the lags with which monetary policy affects economic activity and inflation, and economic and financial developments. )

貨幣政策敘述:

聯準會票委全員通過升息3碼,並維持控制通膨的強力承諾:決定調升基準利率3碼至3.75%~4%,並繼續減少聯準會持有的美國國債、機構債以及MBS,如5月聲明發布《聯準會縮減資產負債表規模計劃》中所述。同時維持6月份聲明稿提及將強力承諾(strongly committed)使通膨回落至2%目標的論述,本次聲明稿維持在消費、生產與就業端暫時穩健下,當前聯準會仍全力以控制通膨回落為首要目標。

圖片來源:財經M平方

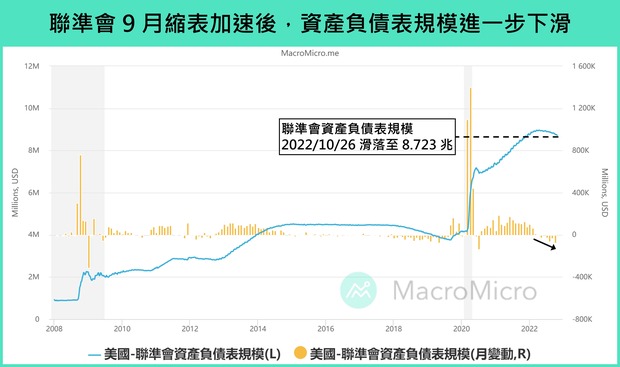

二、縮表持續進行,9月~10月進度追蹤

除了持續進行升息以外,聯準會自6月1日正式啟動縮表以來,持有美債金額自高峰5兆7,700億元下降至5兆6,100億元,MBS則由於快速升息造成提前還款金額不高,此外MBS從交易日至交割通常需歷時2個月~3個月,因此目前於資產負債表中變化不大,預計縮表路徑於9月開始加速至950億元/月(600億元美債、350億元MBS)後,未來一季將會開始有所下滑。整體來看,聯準會資產負債表相比4月中旬高峰8兆9,650億元,已經下滑約2,400億元,顯示聯準會緊縮貨幣政策正持續收回市場資金,我們維持美債每月到期量不足的部分將以短端國庫券彌補、吸收短端流動性看法不變。

圖片來源:財經M平方

三、記者會重點摘要

就業與通膨:勞動力市場依舊失衡,通膨壓力仍大

就業市場仍然非常緊張,失業率處於50年來的最低點,職位空缺變得異常重要,現在勞動力市場仍非常強勁,就業人口增速穩健,薪資仍然偏高,但自年初以來,勞動參與率幾乎沒有變化,就業市場依舊失衡,需求遠超過供給,聯準會一直在尋找勞動力市場逐漸復甦和經濟放緩的跡象,但目前這些跡象還不明顯。

通膨仍遠高於聯準會2%的長期目標,截至9月的12個月中,PCE價格上漲了6.2%,剔除波動較大的食品和能源類別的核心PCE價格上漲5.1%。最近的通膨數據再次高於預期,同時廣泛的商品和服務價格壓力仍然明顯。雖然長期通膨預期似乎仍錨定得很好,但這不是自滿的理由,當前一輪高通膨持續的時間愈長,高通膨預期變得根深蒂固的可能性就愈大,美國物價穩定對全球經濟是好事。

升息幅度與終點:最快12月討論放緩升息,但將調高終點利率

路透社記者直接詢問Powell對於12月是否升息3碼,Powell表示最快在12月、最慢在1月進行放緩升息的討論,但也表示終點利率將超過9月會議時預期的水平,並以3個問題進行思考:(1)過去跟現在的升息速度、(2)政策利率終點多高、(3)最終高利率將保持多久。

關於第1個問題,今年以來的快速升息是建立在從零利率開始,當時持續攀升的通膨讓升息變得合適,而現在來到第2個問題,會議之間公布的新數據,包括強勁的就業、CPI,確實顯示終點利率可能會升到超過9月會議時預期的水平,當然這充滿不確定性與緊縮政策與經濟活動的滯後性,而隨著政策利率升至具有限制性的範圍,第1個問題升息速度已經不再如同第2、第3個問題重要,這也是為何近期開始提到未來某些時候放慢升息速度是合適地,可能會在下次會議,或是之後的會議中進行討論。Powell表示需要再次強調,目前何時放緩升息的問題,遠不如升息終點和最終維持高利率多長時間的問題重要,也將是聯準會的主要關注點。

利率前瞻:希望將利率調整至實質利率翻正(利率高於核心通膨)

關於政策利率終點問題,WSJ記者詢問Powell是否認為應該升息到高於PCE價格年增率5%以上,Powell表示需要關注前瞻性的通膨(forward-looking measure),同時也強調希望將利率調整至實質利率翻正(原文:I think the answer is we'll want to get the policy rate to a level...the real interest rate is positive.)

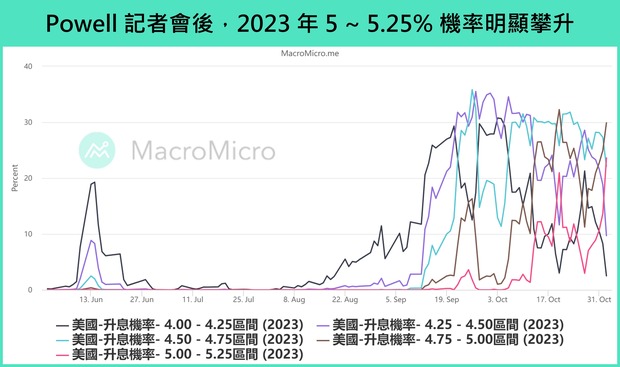

整體來看,聯準會如預期在11月會再度升息3碼,使得政策利率上升至3.75%~4%區間,而本次市場聚焦的12月升息放緩的討論,也透過記者會中進行表態,同時在聲明稿中表示將會考量今年以來累積的緊縮政策對於經濟活動與通膨的滯後性影響,讓FedWatch年底升息2碼機率重回最高56.8%。

不過從Powell會後記者會的論述,我們可以發現2個重點:首先,聯準會重視終點利率高於利率是否放緩,再者,聯準會希望實質利率翻正,也就是終點利率高於核心通膨。本次Powell直接提及升息終點利率可能會超過9月FOMC會議時預期的水平,並表示希望能確保不會犯錯,不會緊縮不夠或太早放鬆貨幣政策。而我們觀察10月當前核心PCE年增率5.1%,高於9月SEP委員預期的2022年底4.5%,配合Powell強調希望將利率調整至實質利率翻正的論述,終點利率當前的落點將在5.1%以上,使得FedWatch明年3月後升息至5%~5.25%機率顯著攀升,成為記者會後美元、美債殖利率回升、美股回落的主要原因。

從上述可知,雖然本次會議開始溝通12月可能會升息放緩,但終點利率仍具有高度不確定性,緊縮貨幣政策的關鍵轉折仍需靜待核心PCE下滑,我們維持經濟基本面落底在Q4~明年Q1以及貨幣政策緊縮終點(伴隨通膨高點)落在明年Q1看法不變。

圖片來源:財經M平方

圖片來源:財經M平方

本文獲「MacroMicro財經M平方」授權轉載

延伸閱讀

聯準會宣布再升息3碼,Q4有機會放緩升息:衰退並沒有發生

聯準會宣布升息2碼、6月啟動縮表,為什麼股市就大漲?帶你解讀3大觀察重點

大變局年,6大投資重點一次看

小檔案_財經M平方

「MacroMicro/財經M平方」是亞洲唯一鑽研指數型商品基本面的專業總經投資平台。

我們致力於將關鍵的數據轉化為友善的圖表,協助大家創立屬於自己的投資地圖。

財經M平方正改變著過去資訊不對稱的時代,讓投資人不再被動接受資訊,而是主動「重視基本面」並且能夠「為自己的投資負責」。

更多解析歡迎加入<財經M平方>Line官方帳號!