前幾天聽到這個論點。

「萬一買在標普500指數的高點,有可能要長抱15年才不會賠錢。所以要等低點才可以買。」

先上圖看一下,好像是耶!

圖片來源:Yahoo!Finance

試算一下,就算這12年都有紀律的定期定額外加股息都再投入,一樣會得到下跌27.29%的負報酬。

圖片來源:Yahoo!Finance

「Jet你看吧!就說我們這些剩沒幾年要退休的人是不可以做指數化投資的。我們還是要看低點買、高點賣才能安心退休啦!」

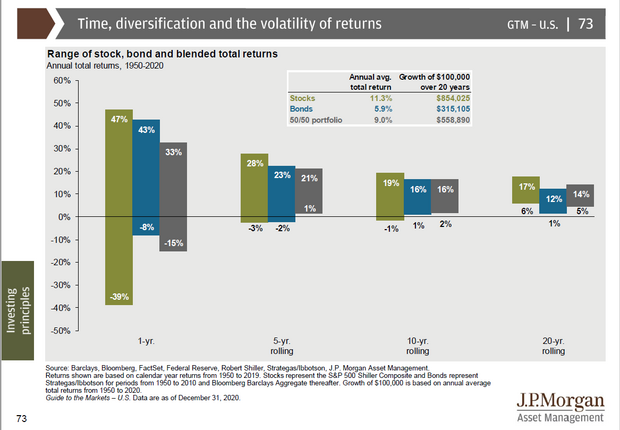

的確,就算是J.P.Morgan從1950年開始做的統計,長抱股票類資產達10年,都還有可能得到虧損的年化報酬率。也就是說總報酬率是虧損的。

圖表來源:J.P.Morgan Guide to the Markets

「ㄟ不是,Jet那旁邊灰色的是什麼?為什麼只要抱超過5年就不會有負報酬?」

喔,那叫做「資產配置」。這裡舉的例子很簡單,就是投資股票跟債券各一半。運氣好,第4年資產就翻倍了。而且你看喔!在大多頭的5年間,投資股債各半的年化報酬只落後全壓股票7%。但是卻不用擔心在走空頭的5年會賠錢。

既然你都害怕單壓股票10幾年有賠錢的可能,那我相信你更不可能在短期間內都壓股票吧?

「可是Jet,為什麼同樣持有5年。就算是單持有債券類也是會面臨虧損啊!那為什麼股票跟債券組合起來就不會虧錢?」

這就要講到資產配置裡面一個基礎的觀念叫「相關性」。對了,你知道光是資產類別間的相關性,就已經產出無數的研究論文了嗎?所以在這裡我並不多加說明,先從歷史的資料來看。你就會發現到股票跟「公債」是呈現負相關或是無相關性。

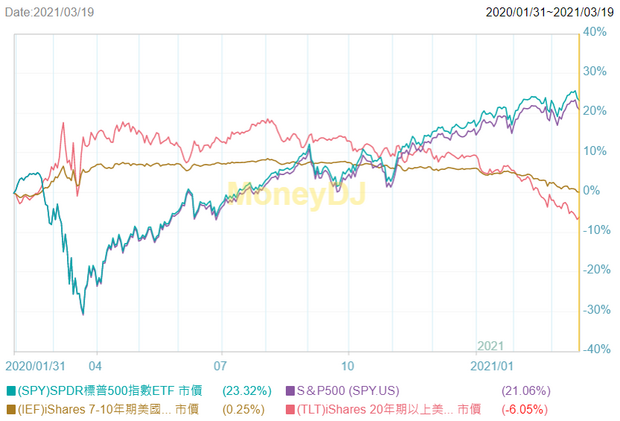

圖片來源:MoneyDJ

在2020年股市大跌的時候,長期公債呈現跟股市相反的走勢。中期公債則是微幅上升。在去年股市開始反彈的時候,長期公債就開始反轉向下。但中期公債還是維持在原本的位置,沒有什麼變化。

所以長期公債與之股市就是「負相關」,但中期公債與股市的負相關性不能說沒有,但就會低一點。講到這裡就要繞回去談剛剛的問題了。你看如果你是一個只持有債券的投資人,在過去這一整年的時間,你就有可能得到負報酬。而且在2016年美國當時雖然開始做升息的動作,但對比過去的歷史利率,還是處在相對低檔的位置。

資料來源:自由時報

但你可以發現債券類資產就會變成負報酬。尤其是長期公債,利率的一點點風吹草動都會影響報酬甚鉅。

所以如果在未來遇上大幅升息,只持有債券的投資人就算持有5年以上,還是會有面臨虧損的可能。但是你有沒有發現,在2016年開始的升息區間,股市卻提供了蠻可觀的正報酬。也就是說,如果你同時持有股票跟債券類資產。在股市重挫的時候會由債券提供了保護,在債券下跌的時候則由股票拉抬了整體投資組合的總報酬。

股市上漲,債券下跌或持平。

股市下跌,債券上漲或持平。

一來一往間,你的投資組合,跌的會比別人少,該漲的時候你也不會錯過。

「Jet,那你有證據證明你的論點嗎?」

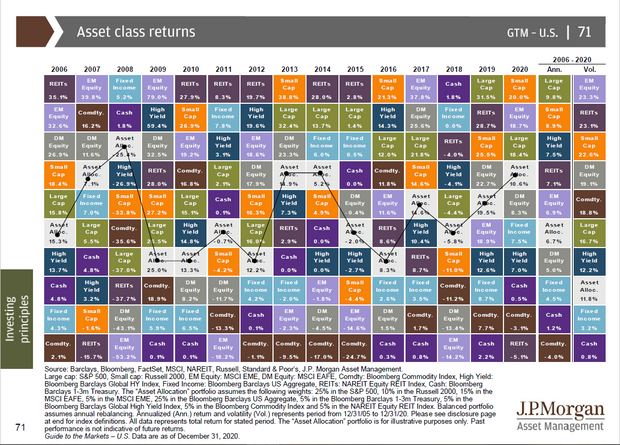

有喔,我們來看一下這張表。

圖表來源:J.P.Morgan Guide to the Markets

各位可以看到,在過去15年間。有做資產配置的投資組合,不管市場上是由哪一類的資產獨占鰲頭。資產配置組合所貢獻的報酬一直都不會落後別人。

說到這邊你應該可以理解為什麼我說就算你只剩下10幾年的準備時間就要退休,都還是可以使用指數化投資這種高勝算投資策略。

「可是Jet,像你剛剛上面那張表。年化報酬率才6.7%,這樣應該不夠我退休用吧?」

千萬不要小看這6.7%的年化報酬率喔!假設你初始先拿100萬存款投入,然後每年再投入36萬元(也就是每個月存3萬元)到這個投資組合裡。經過15年以後,你就有機會得到超過1,000萬元的資產喔!

就算讓你扣掉稅跟交易成本,也有很大的機會累積到800萬~900萬元的資產。對啦!這樣的金額確實跟「富有」還有不小距離。但我相信在你兒女成年後,又不用繳房貸的退休階段,應該足夠讓你過上還可以的生活。如果再搭配上其他的社會年金還有一些退休提領技巧,相信你就不會擔憂老後無依。

「不過Jet你知道嗎?現在有一種XX樂譜操作法,就算單靠炒股,都可以讓我賺到更多的財富耶!」

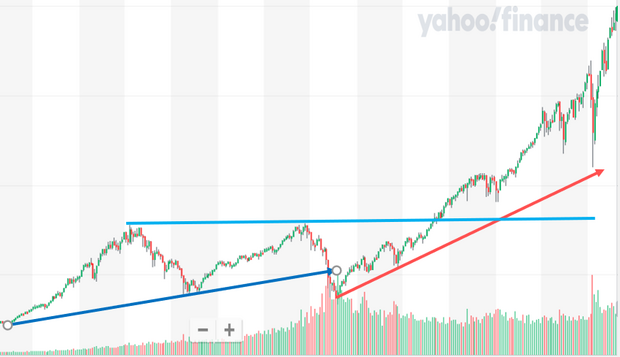

喔?你確定嗎?來看一下這張圖,請你告訴我往後是漲還是跌。

圖片來源:Yahoo!Finance

我可以跟你說,猜漲跟猜跌的人一定是各一半。好,我知道你會說這樣可以依據的判斷條件太少,那我再多給你一些。

圖片來源:Yahoo!Finance

這樣應該很好猜測了吧?低點跟高點都抓出來了。

圖片來源:Yahoo!Finance

你看到後面的走勢有沒有很想罵人?前面的「趨勢」全部都不算數,不僅低點要重畫,連過去的高點都還算不上在半山腰。然後更氣人的是,根據前面低點所畫出來的趨勢線也不準。等了好久都沒回到「低點」可以買。

「Jet,這是什麼妖股啊!居然可以漲這麼多!!趕快跟我講,我也要買!」

好啊!我做人最大方了。這其實就是你一開始說要長抱15年才不會賠錢,所以最好低點再買的標普500指數啊!

圖片來源:Yahoo!Finance

你就看看假設從2009年開始根據過去經驗,而設定出錯誤的高低點。你就會錯失過去12年的極佳報酬。講到這邊你有沒有發現一件事。當你在過去這10幾年間,因為害怕買到高點,所以一直等待低點出現才要買進。雖然表面上沒讓你賠到錢,但實質上你卻因為害怕下跌的心態而犧牲掉相當可觀的報酬。這種隱形的「成本」,讓你損失的是更重要,更巨大的未來老年退休生活!

請不要再因為擔心市場高低點或是什麼錯誤的論述來危害你未來老年的退休生活了!不管你是用什麼指標做技術分析,只要是用過去價格做判斷依據,就是「看照後鏡開車。」

一路上漲的市場,低點只會愈來愈高,你很難找到進場點。你損失的是無形的未來上漲報酬。一路下跌的市場,低點只會愈來愈低。你會愈買愈低,然後回不到歷史的高點賣出。損失的就是從你口袋流出的白花花鈔票。

那盤整的市場呢?因為大家都知道過去的高低點在哪裡,所以自然而然就會開始縮小預設的買賣高低點。能賺到的就會愈來愈少。然後你就會不斷的修改自己的進出場判斷依據,最後不只浪費了生命跟時間,連帶也沒有得到該有的報酬。

年過50歲的各位前輩,請不要再浪費時間去做無謂的炒股!能夠靠工作賺錢的時間已經不多,如果還不趕快用正確的方式去累積財富,你只能期待退休以後還能找到一份工作支撐你的生活。

使用高勝算的指數化投資策略再搭上正確的資產配置規畫。雖然無法讓你大富大貴,但我相信對你的老年退休生活一定能起很大的貢獻!

本文獲「Jet Lee的投資隨筆」授權轉載,原文:【五十歲以上的人可以用指數化投資嗎?】