國泰金(2882)計畫將辦理現金增資

現增價暫定27元~41元

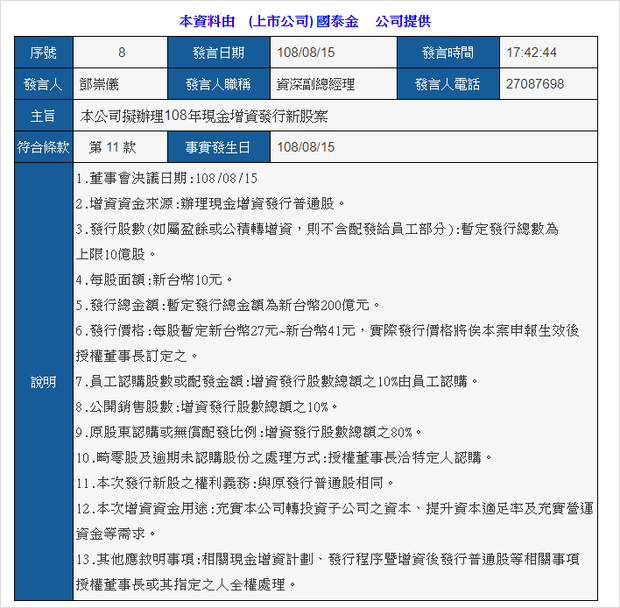

8月15日傍晚,國泰金(2882)於公開資訊觀測站釋出訊息:公司擬辦理108年現金增資發行新股案。

此次是國泰金控成立18年來,第二度辦理現金增資,而上一次現增已是2013年的事。據公開資訊觀測站揭露的資訊,國泰金(2882)發行價格每股暫定為新台幣27元~41元,但實際發行價格,須待申報生效後授權董事長訂定,因此目前現增價只有範圍區間,尚未定案。

而國泰金(2882)此次辦理現增,金融存股族該怎麼看?本篇專欄將與讀者分享觀點,繼續看下去…

圖片來源:公開資訊觀測站

首先,先說明現金增資的基礎概念

「現金增資」白話文的說法,就是公司因擴張經營規模、或彌補虧損,或是有暫時性的現金缺口,因此向股東尋求資金。

不過現金增資之後,會使股本膨脹,未來每股盈餘(EPS)就有被稀釋的可能。另外,現增價格通常會較市價來得低,對老股東與員工而言,確定取得現金增資認購權與認購量後,可以先出售原有的持股,再將售股的款項,拿來買認購的現增股,若「賣老股買新股」的賣壓出現,便可能讓股價出現短線修正。

壽險業者面臨的難題:接軌IFRS17

據公開資訊觀測站揭露的資訊,本次國泰金(2882)增資的資金用途為:充實本公司轉投資子公司之資本、提升資本適足率及充實營運資金等需求。其中的「子公司」,主要指的應該就是國泰人壽。而為何需要增資?這需要談到壽險業者面臨的一大難題:國際會計準則IFRS17上路。

接軌IFRS17,保單負債須用公允價值表達

過去在高利率時期,保單利率相對現在高出很多,當時壽險公司吸收的資金,利率可能是5%以上,但現在利率環境已不可同日而語,在目前公債殖利率低迷的背景下,提升經常性收益並非易事,然而保險公司投資的收益率若低於保險合約的平均預定利率,就會產生「利差損」,除此之外,未來台灣預計於2024年將要接軌國際會計準則IFRS17,屆時保單負債須用公允價值表達,折現率將改採「現時估計」衡量模型,簡單而言,依IFRS17新標準,過去所銷售的高利率賠錢保單,利差損會被揭露,壽險業者將面臨提列準備金的壓力。

主管機關對儲蓄險管制

而近年儲蓄險在各大通路熱賣,對接軌IFRS17是相對不利。保險局近日與產壽險公會及業者討論,研議的初步走向是:在保單的設計上,保戶須拿出一定的錢「買保障」,不過保戶因此便必須繳納較多保費,且儲蓄型保單6~10年的內部報酬率(IRR)將被壓縮,若IRR降低,保戶可能寧願將資金投入銀行定存,未來若新方案正式實行,壽險業者的新契約保費收入,恐怕會減少。

金融存股族的投資方向

壽險業者面臨IFRS17的變革,雖然透過發行特別股、現增、或主管機關給予彈性,壽險業者可以逐步化解IFRS17所帶來的壓力,但以現階段觀察,壽險股如國泰金(2882)、富邦金(2881)股價波動似乎有放大的跡象,而對存股族而言,通常要求的是股價波動低、盈餘與股利穩定,就金融板塊中,以銀行為主體的金控,或是純銀行股,公司未來的獲利能見度應較高。

快速結論

1.現金增資之後會使股本膨脹,EPS有被稀釋的可能。另外因為現增,「賣老股買新股」帶來的賣壓,可能會讓股價出現短線修正。

2.接軌IFRS17後,壽險業者過去所銷售的高利率賠錢保單,利差損會被揭露,壽險業者將面臨提列準備金的壓力。

3.對存股族而言,通常要求的是股價波動低、盈餘與股利穩定,不仿選擇以銀行為主體的金控,或是純銀行股,較為合適。

本文獲「雞尾酒投資Bar」授權轉載,原文:國泰金(2882)計劃辦理現金增資!現增價暫定27元~41元..存股族該怎麼看?