醫藥生技股年初以來就成為發燒話題,一改去年受到藥價政策影響而那斯達克生技指數(NBI)下跌5.4%,今年各家製藥大廠調整好狀態要捲土重來。不過這類股總是讓新手股民不太敢越界,為了讓大家能更無負擔的跟上這波製藥類股的風潮,我們挑選了4家狀態看起來不錯的上市櫃製藥廠商:旭富(4119)、中化(1701)、台耀(1711)、生泰(1777),藉此篇文章一起分析比較:

旭富(4119)──成立於1987年的製藥科技公司,主要業務為生產研發、銷售人用藥品的原料、中間體。原本旭富是瑞士藥廠Siegfried的台灣子公司,2001年由台灣的三商行集團取得超過80%的股權後,在2004年正式在台灣掛牌上市。2017年度的財報,旭富的營收來源中,原料藥佔58.94%、中間體佔29.64%、其他則是11.42%。銷售的客戶中80%都來自歐美國家。

旭富近期受人關注的就是搭上美國農場法案的大麻二酚,是用於合成治療癲癇、帕金森氏症藥物的中間體,原本因為多國對大麻製藥管制,這項產品並沒有特別受到注目,但美加逐漸合法,也帶動原料廠商的業務增加。除了中間體外,旭富本身也投入於多種新藥研發,像是癲癇藥以及關節炎藥等,去年都有明顯的銷售回溫,個股也因此受惠。

2018年前三季的EPS合併就有4.25元,雖第四季的財報還未出來,但法人分析整體銷售趨勢,估計2018全年EPS會超過5.2元。旭富今年1、2月的營收就有4.27億元,相較前一年增加25.4%,如果國際市場能持續正向拉抬中間藥的需求並穩住原料藥的供給,今年的獲益就能繼續締造佳績。

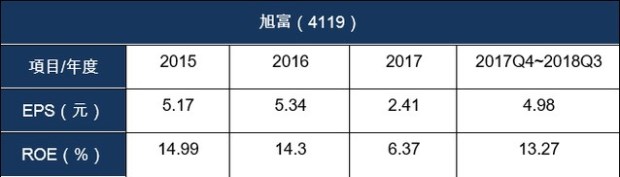

我們來看看旭富過去的幾個表現:

資料整理:張簡亦杰

從每股盈餘(EPS)和股東權益報酬率(ROE)來看,除了2017年整年度有明顯下降外,在大麻法案還沒有吹起市場潮流前,旭富的營收和報酬率都是穩定表現,且是表現亮眼的狀態。推因於旭富整體的銷售,仍舊是以原料藥為重,中間體僅佔不到30%,所以即使之前沒有中間體的銷量成長,旭富本身靠自有研發藥物也把國際藥市這場仗打得不錯。

不過,現在受到大麻合法的影響,旭富的股價已經較之前水漲船高,但平均股息殖利率已從2017年12月的7.26%,一路隨著股價攀升跌到了現在的2.4%。本益比也是極高,按2019/3/11股價91.5元以及法人預估2018年EPS5.2元計算,本益比為17.6,對穩健型投資人來說,離合理價還有段差距。

中化(1701)──成立於1964年,是台灣第一家原料藥廠,現主要從事原料藥的研發生產和銷售,銷售對象主要為亞洲及歐洲。2017年財報中指出,中化的營收來源分別為人用藥品69%、動物用藥8%、人工關節6%、其他保健等藥品10%。

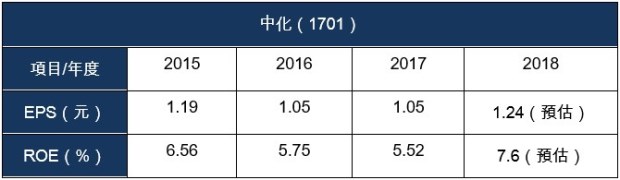

資料整理:張簡亦杰

上表數據也可以看出,中化也是去年獲利有明顯成長,使EPS和ROE都有顯著提升。前兩天剛發表的財報結果中,中化已決定今年派發的股利為每股0.8元,算起來2018年度殖利率有4.28%,表現不俗。而目前股價18.95元計算,本益比為15.3,還算合理。

台耀(4746)──1995年設立,主要從事原料藥以及紫外線吸收劑的生產銷售。目前公司的營收來源中,78%來自原料藥、22%來自紫外線吸收劑。

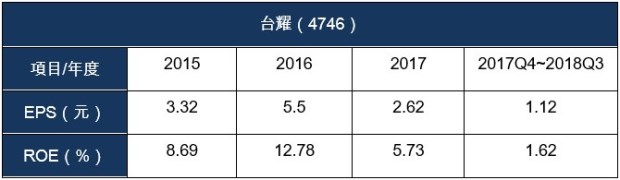

資料整理:張簡亦杰

台耀2015~2017年的EPS和ROE表現都算及格,然而去年因為原料藥的漲價,侵蝕到以生產銷售原料藥為主要業務的利潤,導致EPS和ROE都降了不少。以目前股價43.75元來看,本益比高達39,現階段觀望為宜。

生泰(1777)──成立於1982年,也是從事原料藥的研發生產及銷售。目前營收來源最大宗是各類型原料藥,佔比達85%、中間體僅1%。銷售對象主要為國內自銷36%、亞洲其他地區43%、歐洲地區11%、美洲10%。

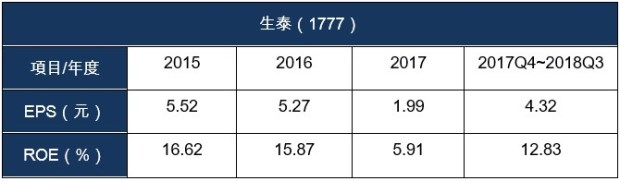

資料整理:張簡亦杰

和台耀相同,生泰2017年也因原料藥成本提高而影響了整體營收表現,但2018年前三季又有將數字拉回。2018全年EPS應有望回到5元,ROE也回到了過去超過10%的水準。本益比若以2017Q4~2018Q3的數字及目前股價78.3元計算,為18上下,若2018全年財報出來後EPS有達5元,本益比就能落入更合理的區間。不過生泰的股息殖利率並不高,撇除去年僅2.27%的殖利率,2017與2016兩年的股息殖利率都未及4%,應不太吸引喜歡領股利的股民。

延伸資訊:看基金獎學投資抽汽車!