圖片來源:dreamstime

統計一下跟站長喝咖啡的朋友,

第三名是保單健診 (站長在保經執業)

第二名是財務健診 (站長是財務規劃師)

第一名是討論投資

正確來說,是想聽明牌啊啊啊!但很遺憾,站長什麼都沒有,只有一張嘴,一張實話實說的嘴

,站長投資心法至始至終只有一個:不要輸就贏了!

閱歷無數投資經驗,你必須體會一件事:「別人能成功,天時地利人和缺一不可。」也就是說,成功方法非常難複製,你用一樣的技術分析,但政策、環境跟籌碼都不同,結果往往都不同!

可是,失敗的原因都大同小異

【你無法複製成功,但可以避開失敗】這個站長奉為投資圭臬,失敗到底多危險?我們來看看:

兩位30歲、資產100萬

A君波段操作,平均年獲利12%

B君長期投資,平均年獲利4%

9年後

A君資產277萬

B君資產142萬

第10年遭遇金融海嘯(市場風險)

A君資產減少50% = 139萬

B君資產不變 = 142萬

又過9年

A君資產385萬

B君資產202萬

第20年遭遇金融海嘯(市場風險)

A君資產減少50% = 193萬

B君資產不變 = 202萬

最後9年

A君資產535萬

B君資產287萬

第30年遭遇金融海嘯(市場風險)

A君資產減少50% = 268萬

B君資產不變 = 287萬

所以A君與B君60歲時,資產相當,而且B君長期投資,策略上不太需要花時間操作,A君除了要反覆操作,更要承受巨額虧損時的壓力。(有歷經2007或2000爆炸的朋友,應該有Fu!)

雖然A君可能年化報酬率超過12%,也意味著面臨熊市時,虧損可能大於50%,這就是為何投資市場,走到最後,能笑著退出市場的人少之又少的原因,多少名師、前輩風光一時,卻又銷聲匿跡?

圖片截自網路

今天最後站長就來分享自己避險方法:

【儲蓄險】

風險:繳不出保費 (人為風險)

確保財力健全,切勿聽取業務話術、購買過高保費或是過長年期。

【基金】

風險:買了亂七八糟的東西 (市場風險)

買基金其實需要很多研究,特別是全球觀,絕不是聽從理專或是保險業務就購買。2007賠死的都是買基金的人,結果理專跟業務還不是領獎金領到爽?2018到19,小心配息基金喔!

圖片截自遠東商銀

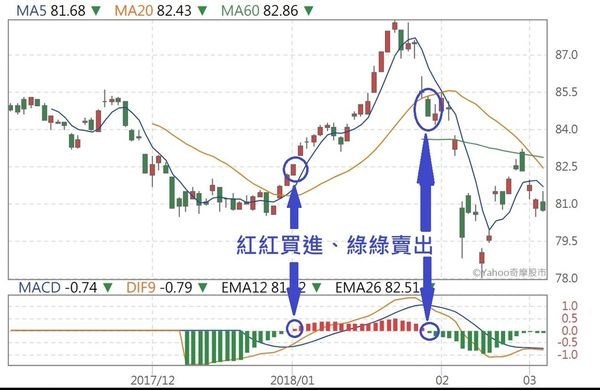

【股票】

風險:未設停損 (市場風險)

站長從頭到尾就是一個策略:KD+MACD,紅紅買進、綠綠賣出,這樣的策略雖然手續繁雜,而且平常進出都是小賺小賠,運氣好乘上多頭,大賺一點,但重點是絕對可以避開大賠風險!

圖片來自站長

【槓桿商品】

風險:未嚴格停損 (市場風險)

跟股票類似,但更要嚴格設定停損,如果策略正確,賺大錢都不是問題,但未嚴格停損,一次就會賠到脫褲子!

【房地產】

風險:政策打房、天災人禍 (人為風險)

房子一直都是高槓桿商品,如果政府要打房,你就準備住套房住很久,小心地震火災,甚至房客自殺或他殺,所以務必要確保資金周轉率跟房客品質。

圖片截自網路

看完這篇,記得,投資路上要盡可能減少風險發生率,只要不大輸,時間久了,你就贏了,你也不希望退休前夕,資產減半甚至破滅吧?祝福各位2018都安安全全。

本文獲「快樂der乃皇包」授權轉載,原文:投資,不要輸就贏了

作者簡介_乃皇包

28歲飛官退役,29歲身價破千萬。認為一般人要致富只有三步驟:一、紀律儲蓄投資,二、提高收入,三、風險保障規劃。而創業家們要成功也是三步驟:一、找到對的夥伴,二、接受失敗並改進,三、謹記B-I三角形。