圖片來源:dreamstime

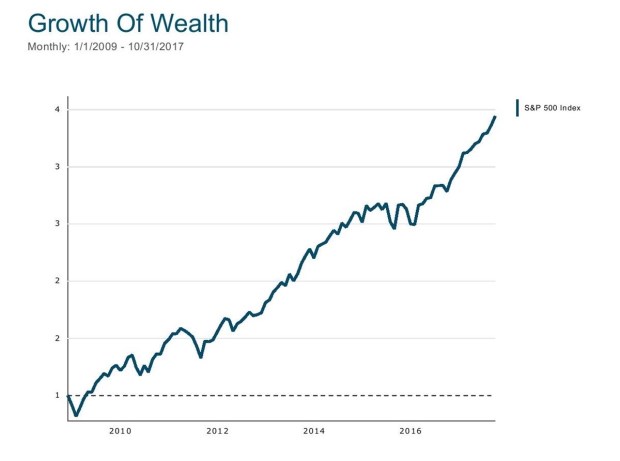

從金融海嘯之後這幾年美國股市就表現非常好,當然你可能會認為這是因為美國聯準會實施貨幣寬鬆政策(QE)將利率壓到很低的水準所造成的結果,這種好康的事情不會常常有。

資料來源:Servo Blog

當然,不可否認的,貨幣寬鬆可能是造成這波多頭的主要原因之一,但是這一次美國股市的多頭亮麗表現並不是什麼特例,這本來就是多頭走勢中會有的現象,過去的幾次多頭走勢也有類似的情況發生,

例如:

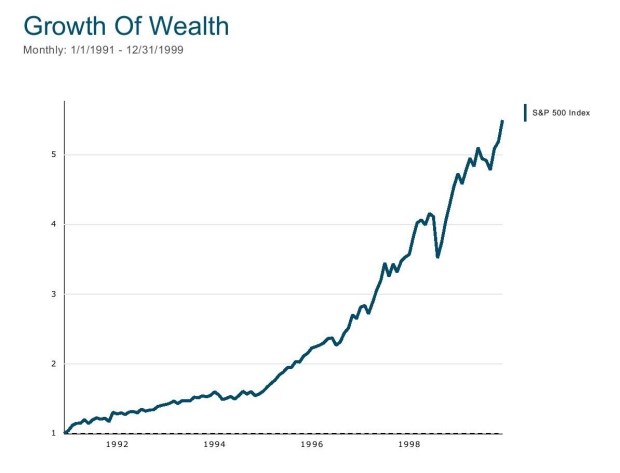

1991~1999年

資料來源:Servo Blog

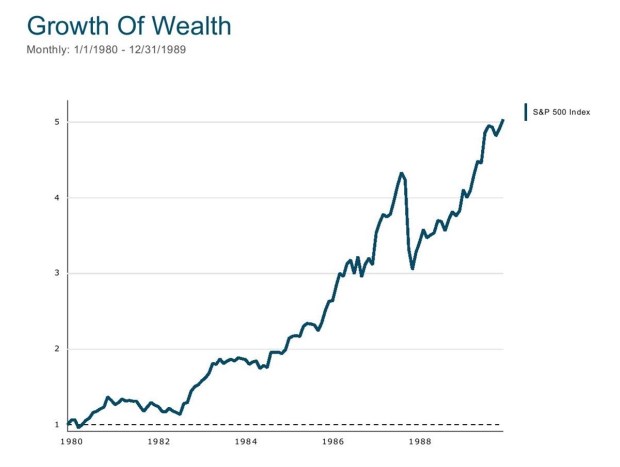

1980~1989年

資料來源:Servo Blog

當然,你會說你只挑多頭的時候,怎麼不說空頭的時候呢?沒錯,這當中的確也發生過幾次的空頭走勢,例如1990年、2000~2002年、2008年與2011年,這些期間股市都曾經發生大幅的下跌。

但是,從這些數據可以看到股市的一個明顯的特性,多頭走勢的時間是比較長的,而空頭走勢的時間是比較短的,在過去的38年當中只有6年的時間是屬於空頭走勢,也就是說,過去38年當中只有16%的時候是空頭,而另外84%的時候是屬於多頭走勢,這就是股市的本質。

這也是為什麼猜測市場何時會下跌並不是一個好的投資策略,較好的辦法是持續待在市場中,雖然你同樣會遭受的空頭的損失,但是只要長期保持在市場中,多頭的獲利會彌補你在空頭時候的虧損。

當然,要這麼做還有個前提,那就是你的投資組合中必須較多的資產是擺在美國股市當中的(佔你的股票資產大約35%~50%左右),美國股市是目前全球最大的股票市場也是最成熟的市場,長期比較是有規律可循的,如果你是將大多數的資產擺在新興市場如台灣或中國股市當中,那麼上述的原則就不一定適用了。長期的趨勢是往上的,了解這一點你才能夠有正確的投資策略。

本文獲「副總裁的理財日誌」授權轉載,原文:這就是股市的本質

作者簡介_詹姆士

「好的投資行為,可使每年投資報酬率增加1.5%,我期盼透過文字的分享,幫助大眾改善自己的投資行為,達到人生重要的財務目標。」

陳志彥,阿爾發金融科技有限公司總經理、臉書專頁「副總裁的理財日誌」版主。

從事銀行、證券投資及保險等相關行業,已有近二十年經驗,具豐富學術基礎及實戰經驗,經常受邀針對兩岸金融發展趨勢發表評論。

經歷:花旗銀行集團副總裁、台新銀行財富管理副總經理、法商巴黎銀行副總裁。

著作:《化繁為簡的逆思投資》、《錢的分配術》、《我被中國金融業嚇到了》等書。

臉書專頁:「副總裁的理財日誌」

個人部落格:「副總裁的理財日誌」