特別股,雖然一般投資人可能連聽都沒聽過,但毫無疑問,它是目前最熱門的投資商品。

例證一:富邦、國泰和台新三家金控近來陸續發行特別股,掀起搶購熱潮。如國泰金第一次發特別股,規模約五百億元,法人和大戶們幾乎瞬間秒殺,而掛牌首日就爆出二萬三千多張大量,比普通股交易還熱絡,如同在搶歌神張學友演唱會門票一樣。

例證二:柏瑞投信今年募集台灣第一檔特別股基金,截至三月底,規模暴衝至117億元,大爆冷門,竄升成為台灣最大的一檔境內股票型基金,其中約八成到九成是一般投資人捧場認購,而非專業法人。

它像穩定配息的債券

發行方皆是投資等級公司

特別股憑什麼受投資人追捧?簡單一句話,低利率時代,每年能領5%以上,甚至更高的穩定配息,就沒人想拿銀行定存1%多的利息。

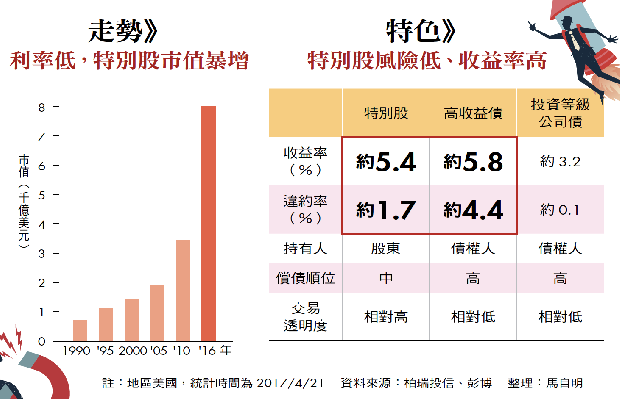

特別股雖然稱作「股票」,但不論公司賺多賺少,一年收益率可達5-6%左右,反而更像穩定配息的「債券」。尤其更特別的地方在於,特別股的收益率比投資等級的公司債高,但違約率又遠比高收益債低。

這道理不難懂。如果一家公司宣告破產,要先把錢還給買公司債的投資人,再來輪到特別股,最後才是普通股。因為特別股償債順位排在公司債後面,風險較高,利潤也較高,所以利率也高出公司債一截(一般約高出2%左右)。

而且,發行特別股的公司幾乎清一色是投資等級的公司。柏瑞特別股基金經理人馬治雲表示,八百多檔的美國特別股,超過五成是金融機構,約九成七是投資等級的公司發行,違約率更是不到2%。

柏瑞投資特別股海外投資顧問卡洛夫(Vladimir Karlov)指出,今年特別股指數合理期待的收益率約在5-6%,換句話說,特別股收益率與全球高收益債幾乎相等,但違約率卻只有高收益債的一半。

境內和境外高收益債基金加起來,規模超過新台幣一兆元,占固定收益型基金整體規模六成以上,投資人滿手高收益債基金,幾乎「飽和」,特別股基金變成另外一種選擇。

股神巴菲特(Warren Buffett)不投資評價差的公司債,但他卻是特別股的愛好者。金融海嘯時期,他便買進高達新台幣一千六百億元的高盛特別股,不但坐收利息,每年配息五億美元,還兼賺股票價差,無怪他說:「我愛死高盛特別股了。」

「3%」當警戒線

美未升利率前是投資黃金期

但美國邁向升息循環,對所有固定收益商品多半不利。在美國聯準會今年三月升息前,特別股指數應聲下跌。卡洛夫解釋,聯準會開會決定升息前夕,市場傳言將大幅升息,導致特別股價格下滑。不過等到正式宣布升息後,雜音消失,特別股指數從谷底翻揚,今年以來反而漲了6.5%。

「為了經濟成長而升息,對特別股是好事;而為了壓抑通膨而升息,那才是壞消息。」馬治雲表示,一般而言,「3%」是一條警戒線,以目前市場利率不到1%,估計要到2019年年底,才會升至3%。

換言之,在美國將利率調至3%以前,特別股因有高利率保護,相對安全,甚至是投資的「黃金時期」。雖然特別股的收益率相較市場利率的利差逐漸收窄,但相對而言,特別股價格卻可望上揚,看似利率變低,但股價卻推高,賣出就能再賺一筆。

它最怕公司倒閉

若破產,一毛錢都拿不到

「特別股最怕公司倒閉!」台新投顧資深協理黃文清指出,若公司破產,買公司債還能拿回一點錢,特別股可能一毛都拿不到。因此當景氣過熱有反轉跡象時,特別股表現不佳,但只要景氣溫和成長,緩慢升息,公司沒有倒閉疑慮,特別股的行情反而看漲。

根據彭博資料顯示,1994年美國聯準會利率急升,短短一年從3%調升至5.5%,特別股成為負報酬率;但在2004年及2015年兩年緩升息,升息後三個月和六個月,特別股都是正報酬,甚至最高還達到8%。

特別股以「高利息、低風險」成功吸引投資人目光,但特別股種類繁多,包括累積和非累積型、參與型和非參與型、可贖回型和不可贖回型等,一檔特別股的說明和契約書高達上百頁,要完全搞懂特別股,不是專業投資人或法人,根本難以做到。

曾任職銀行、現為財經部落格格主Jim男去年透過銀行買賣美國特別股,他指出買美國特別股最擔心遇到兩件事,一是被公司贖回,二是被課稅。

假設投資人在26美元(大多數美國特別股掛牌價為二十五美元)買進一檔特別股,年息5%(即每季為1.25%),領了兩季利息,即0.625美元,但隨後被公司以掛牌價贖回,等於還倒賠0.375美元。

小心課稅問題

挑對時間賣出,避繳三成稅

卡洛夫指出,挑選特別股,要從「基本面、評價面和技術面」三項著手。他舉例,一間基本面不錯、前景看好的公司,特別股的利率也不差,但如果股價太貴,又有被贖回的風險,那仍必須重新評估,避免賺了利息,卻賠了價差。

其次,台灣投資人買美國特別股,如果領的是「股利」,以及公司註冊地在美國的特別股,將被美國政府抽30%的稅。美國約有八百多檔特別股,估計其中約四成要課稅,如果不小心買到需要課稅、年息6%的特別股,等於一年少掉1.8%的利息。

要避免被課稅,除了挑選註冊地非美國的公司或非發股利的特別股買進外,就是須主動操作,適時賣出。馬治雲指出,特別股若每季發一次股利,換言之,一年只有四天要課稅,「只要在課稅前先賣出,就可以避免被課到稅。」

特別股的歷史可追溯到十六世紀,但它從冷門到暴紅卻在不到十年前、金融海嘯掀起低利率序幕的時候,它同時滿足了投資人對高利率的渴望,又滿足了他們對低波動的需求,而順勢站上了時代舞台最顯眼的位置。

走勢》利率低,特別股市值暴增