圖片來源:dreamstime

美國道瓊指數在2017年第一季站上兩萬點後,全球金融市場並沒有轉而看好美國經濟前景和股市榮景,川普上台後,美國媒體大多也都看淡川普執政的正面效果,對美股多以看空或行情已高估的態度表達,不過,從長線投資角度來看,投資人或許不必那麼在乎股市短線的波動,更重要的是,關注美國的實體經濟發展。

德國著名投資人科斯托蘭尼曾用人與狗的概念,描述經濟與股市的相互關係,他表示:股市就像是狗,經濟則像主人,狗很常亂跑,但不管怎麼跑,最終仍會回到主人身邊,只要美國實體經濟還有成長空間,那麼投資人仍可繼續持有美股投資部位,反之,如果美國實體經濟不佳,那麼投資人就該對股市轉為保守,減碼手上持股。

美國初領失業救濟金

美國兼職就業人口

美國全職就業人口

資料來源http://www.tradingeconomics.com

截至2017年3月底,美國初領失業救濟金的人數持續維持在近30多年來最低水平,這意味著美國就業市場仍非常熱絡,所以願意投入就業市場的人數相當多,領取失業救濟金的人數才能持續下降,達到充分就業。兼職就業人口則維持在2700〜2800萬人次,就業人口增加主要集中在全職就業人口,對盛行資本主義的美國企業來說,願意雇用勞工成本更高的全職員工,其實象徵美國企業對市場的景氣前景是樂觀的,消費市場和營運業績還在成長,所以增加雇員的成本可以接受,這是美國景氣維持樂觀的證據之一。

美國民間貸款違約情況

在景氣繁榮時,美國民間貸款會是溫和成長的情況,違約率則維持低檔,但隨著景氣升溫帶動通貨膨脹,美國聯準會會持續升息,民間貸款的違約率就會上升,直到景氣轉為蕭條。截至2016年底,美國整體民間貸款違約率仍偏低,除了學生貸款違約率較高,整體貸款結構正常,這樣要引發大規模金融海嘯或景氣蕭條機率相當低,2017年美國景氣較高機率是在升息循環的初期和中期,而非景氣循環的末期,而根據歷史經驗,美元升息循環過程中,美股持續上漲的機率相當高。

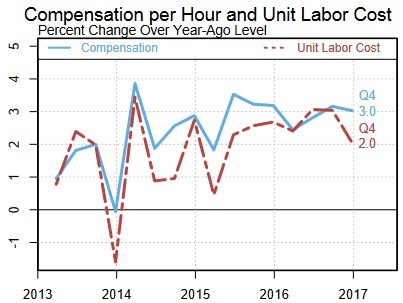

美國勞工成本和時薪年增率情況

資料來源https://www.newyorkfed.org

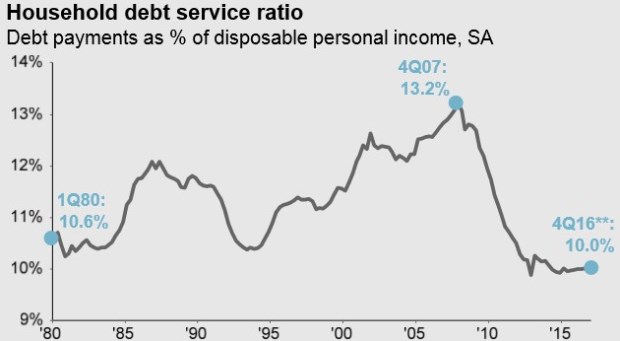

美國家庭債務負擔相對於個人可支配所得比例

資料來源http://jpmorganfunds.com/

其他可觀察的經濟數據指標非常多,如當美元升息循環最末期時,美債各年期殖利率會收斂到一個小範圍,但目前美債短周期殖利率到長周期殖利率仍逐漸升高,意味美元升息循環還不到末期,美國民間消費仍維持穩定成長,民間薪資正進入成長提升時刻,家庭債務負擔壓力也明顯下降。

許多數據顯示,美國家庭財務狀況已是近20多年來相對健全的狀態,在這些綜合條件下,美國景氣要出現大蕭條的機率相當低,如果股市就像狗,經濟像主人,既然主人還安穩走在前方,那麼投資人就不用過於擔心狗會離主人越來越遠,即使狗偶爾出現走回頭路的情況,那也是短期現象,不用過於驚慌,除非美國實體經濟成長開始出現警訊,那麼投資人心態就要轉為保守,但在這些訊號確定出現以前,投資人還不用太過杞人憂天。

作者簡介_Joe

台灣最大國際商品部落格主編,曾任經濟日報專欄作家;財訊雜誌、今周刊、天下雜誌、非凡周刊等媒體特邀財經作者。專長為全球人口結構分析與統計、各國總體經濟和趨勢分析、波浪技術分析、全球外匯系統、美股ETF商品操作。著有《看線圖輕鬆賺外匯》、《看線圖高效率賺外匯》、《自主投資之鑰》。

個人部落格:http://blog.moneydj.com/joe/