圖片來源:dreamstime

許多人都對2015年底保險公司拒絕理賠孝子保險金的爭議案還記憶猶新,也很憤怒為什麼保險失去最初保障的意義,家屬必須抱著失去親人的痛,與保險公司進行累人又所費不貲的訴訟程序,才能得到應有的補償。其實,也有許多類似的保險爭議訴訟案發生(男大生車禍身亡,驗出微量酒精獲賠)。幸好,最終這兩個家庭都獲得應有的理賠,稍稍減輕些失去親人的痛苦。

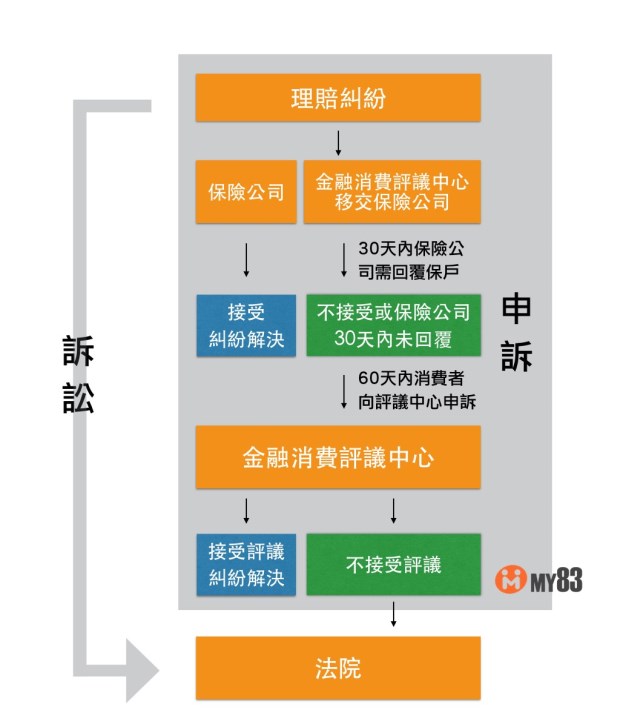

發生保險理賠糾紛時,保戶們可以依照下表的流程圖進行,來捍衛自己的權益:參照金融消費評議中心製作。

圖片來源:MY83保險網

簡單來說,保戶有三種處理方式:

一、直接向保險公司申訴

保險公司須於30天內處理申訴,如保戶不接受保險公司處理結果,或30天內保險公司未回覆,保戶須於60天內向金融消費評議中心申請評議,金融消費評議中心如同調解委員會,會協助保戶及保險公司雙方溝通,並進行評議,如保戶不服評議結果,最後可尋求法院訴訟。

二、向金融消費評議中心提出申訴,由其代為轉交保險公司

同樣地,保險公司收到申訴後,須於30天內處理;如保戶不接受保險公司處理結果,或30天內保險公司未回覆,保戶須於60天內向金融消費評議中心申請評議。看到這邊,大家應該有發現繞了點小圈子,所以建議保戶可以直接向保險公司提出申訴。

三、略過申訴程序,直接法院訴訟

保戶也可以跳過申訴程序,直接向保險公司提告,但除非保戶十分有信心贏得訴訟,且做好長期抗戰的準備,要不然上法院的成本代價實在太高了!

我們在選擇保險公司前,「申訴率」及「訴訟率」可作為選擇投保的依據,那「申訴率」和「訴訟率」有什麼不同呢?

「申訴率」

申訴率=申訴案件/簽單契約總件數。

也就是「買保險或理賠時與保險公司及其業務員發生糾紛的機率」。

透過申訴率,我們可以約略知道這家保險公司在「業務招攬」、「承保範圍」、「事故原因認定」、「理賠金額認定」等方面,是否能讓大多數保戶滿意。

(延伸閱讀:保險公司如何選?你不可不知的「申訴率」大公開)

「訴訟率」

訴訟率=理賠訴訟件數/申請理賠件數 。

也就是「保戶對保險理賠內容不滿意,申請訴訟的機率」。

透過訴訟率,我們可以用來評斷該保險公司業務員「後續理賠服務」,是否專業且積極,比率較低則可能表示該公司較站在保戶的立場,積極爭取權益。

「理賠文化」

除了「申訴率」與「訴訟率」兩個重要指標外,但也要特別注意的是,每家保險公司對於理賠的企業文化及處理態度都不盡相同。

有時雖然不至於和保險公司法院見、或者走申訴管道,但是保險公司很可能在理賠過程中,對保戶不夠友善、甚至刁難的情況,也是不算少見。因此建議大家在投保前,可以先上網多查查該公司的理賠評價,再搭配訴訟率一同選擇保險公司。

◎申訴可以找:

1998金融服務專線

現代保險教育事務基金會「保險消費者服務中心」(02)8866-5238

金管會保險局(02)8968-0899

中華民國產物保險商業同業公會 0800-221783

中華民國人壽保險商業同業公會 0800-221348

財團法人保險事業發展中心申訴專線(02)2322-3273

本文獲「MY83保險網」授權轉載,原文:買保險最怕法院見!「理賠申訴步驟」大公開