圖片來源:dreamstime

從小愛吃糖、有多顆柱牙並裝設假牙的小莉,前一陣子因為工作忙碌、用狂吃甜食紓壓,卻疏於清潔與保養牙齒開始鬧牙疼,不得不去牙科進行處理。

剛好在這時候,有一家保險公司電話行銷人員,向她推銷一種「牙齒險」的保單。對方告訴她:只要是裝設假牙與植牙的費用,這張保險都有給付。她覺得很不可思議,懷疑這張保單,真的如業務員說的那麼好嗎?

關於小莉的提問,其實也是許多深受牙齒問題困擾的民眾,共同的懷疑。只不過,民眾在真正決定下手購買之前,最好特別留意這張保單以下的幾個理賠限制:

限制1:投保前就有的「缺牙」,不賠

投保的30日後,因為特殊「疾病」所產生的拔牙與裝設假牙、植牙才賠。根據保單條款中對於「拔牙」的定義是:「被保險人之恆齒因罹患牙周病或齲齒,自本契約生效日起持續有效30日以後或復效日起,於醫院或診所經專科醫師診斷必須拔除,且已實際接受拔除者」。所以,保戶並不是一買到這張保單、馬上拔牙及裝設假牙或植牙,就能夠立刻拿到保險理賠金。

此外,這張保單所保障的,只限於「因牙周病或齲齒而拔牙後,所裝設的活動、固定假牙或植牙」,且所拔的牙齒只限於「恆齒(永久齒)」,並不包括智齒(第三大臼齒)、多生齒或是替換之前損壞的假牙、植牙。也就是說,如果投保前就已接受「根管治療」,或是「缺牙」,都不在這張保單的保障範圍之列。

而且,這張保單要保書上,有特別要求被保險人告知「是否曾因牙周病而導致牙齒脫落(缺失)」、「是否正接受牙周病手術或治療?或已確診牙周病,而正接受手術或治療」、「是否有任何活動假牙」及「每星期是否有咀嚼一次,或一次以上的檳榔」等事項。所以,真正有可能因為齲齒或牙周病而「頻繁拔牙」,且裝設假牙與植牙的「高危險族群」,恐怕是很難買到這張保單(獲得承保)。

限制2:有最高理賠上限

採「階梯式理賠」,且有最高上限限制。就算保戶因為齲齒或牙周病拔牙,必須裝設活動、固定假牙或植牙,而且也過了30天的「等待期」之後,也不見得能夠獲得全額的理賠。這是因為保單條款裡,還有「前三保單年度理賠金額」限制(請見下表一)。

表1、各項牙齒理賠金會因保單年度的不同,而有差異化給付:

且所謂的「同一保單年度的次數或顆數限制」是指:保單年度是以「拔牙」,而非「裝設假牙」或「植牙」的保單年度為準。當口腔內的不同部位,在當年度拔牙之後,最多能裝設的活動、固定假牙與植牙次數,都是有所限制的。

限制3:有「投保年齡」的限制

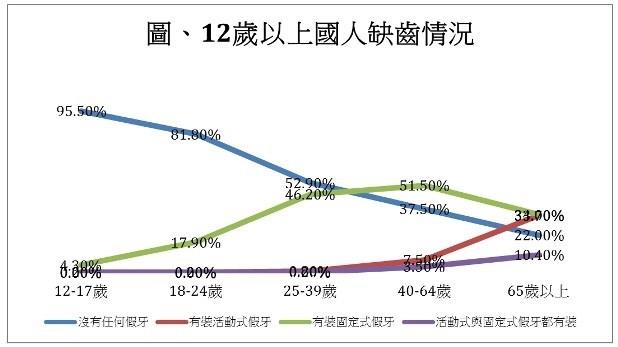

有「投保年齡」的限制,真正有需要的人可能還買不到保單。根據衛福部國民健康署的調查發現,12歲至64歲國人中,僅56.5%仍維持完整28顆的全口牙齒,其餘都裝有假牙、植牙或缺牙,平均缺牙顆數為3.5顆。另外,65歲以上,原有牙齒完好者只有2成,缺牙顆數平均為14.8顆,整體而言,12歲以上國人平均缺牙顆數高達5.6顆。

而從衛福部國民健康署「2009年國民健康訪問調查」的結果來看,國人完全沒有裝設任何假牙的比例,已經從18-24歲的81.8%,降至25-39歲的52.9%,40-64歲更降到四成不到(37.5%)。

到了65歲以上,全口真牙的比例,已經降到只有兩成多(22.0%)。也就是說,年齡越大的人,反而更需要這張保單的保障,但卻會受到「投保年齡為20-50或55歲」限制,而無法真正受惠。

資料來源:衛福部國民健康署「2009年國民健康訪問調查」

限制4:實際理賠金額可能遠不及所花費用

正因為理賠有限額,如果投保金額不夠多,實際理賠金額可能遠不及所花費用。以投保1萬元為例,保戶不論是裝設活動或固定假牙,每次約可以領到3000~1萬5000元的保險金;至於植牙,每顆可以領到8000至4萬元的保險金。

但根據牙科醫師表示,目前關於活動、固定假牙以及植牙的定價非常混亂。例如活動假牙約5000~6000元(臨時性的甚至只要2000~3000元就有);固定假牙從5000、6000或7000、8000元開始起跳,甚至2萬元也有;至於植牙,最便宜的約要5、6萬元,貴的也有高達11、12萬元的。因此,除非保戶投保金額夠高,否則,保險理賠金遠不及實際裝設假牙或植牙的價格。

限制5:年繳保費高

因為是「還本型(到期退還「總繳保費70%」)」保單,年繳保費不低。以同樣投保1萬元保額、10年期繳費為例,20歲男性的年繳保費是2萬1840元、12年期繳費的年繳保費是1萬9219元,而15年期繳費的年繳保費為1萬8878元。相對來看投保第三年後的每顆固定假牙、活動假牙與植牙理賠金,也不過分別是1.5萬元、1.5萬元及4萬元。

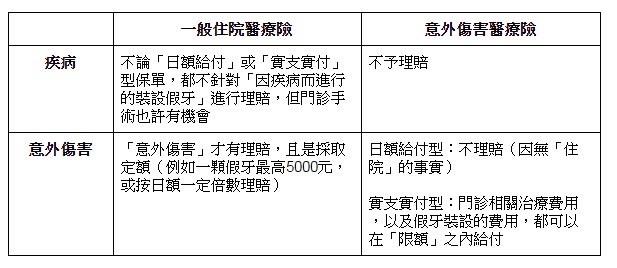

所以總的來說,如果民眾是擔心因為意外所造成的缺牙,而產生的相關義齒費用,或許可以考慮實支實付的一般、意外傷害醫療險(在「限額」內給付),或是有「門診手術保險金」的一般住院醫療險;而如果需要進行顎骨重建手術,有些「手術險」則有相關的手術項目可以理賠(請見下表二)。

表二、傳統一般或意外傷害醫療險對於牙齒相關手術,或裝設假牙的給付都不同:

資料來源:各保險公司保單契約條款

至於因為牙周病等因素所造成的缺齒與裝設假牙、植牙問題,根據專業牙科醫師的說法,事前預防恐怕只能靠平日多保養(每天至少兩次刷牙、睡前一定要刷牙,並使用牙線清潔牙菌斑)、定期(每半年到一年)檢查並及早治療。

事後,則是可以在隔年5月申報個人綜所稅時,透過「列舉扣除額」的方式,讓相關支出能在報稅時,藉由少扣點稅的方式,降低自己的費用損失(但必須是公立醫院、全民健保特約醫院、診所,和經財政部認定之會計紀錄完備醫院的醫師,所開立的收據才行)。

延伸閱讀:植牙、點光明燈可以扣稅嗎?7種會錯報綜合所得稅的狀況,會計師一次整理

作者簡介_李雪雯

現任《聯合理財網》及《Yahoo奇摩》專欄作家與自由媒體工作者,擔任多家財經與醫療保健雜誌、手機APP新聞台的特約撰述,並從事相關文章與書籍的寫作。著有《聰明使用信用卡》、《理財專員不告訴你的40件事》、《好險,你一定要知道的保險知識》、《聰明買對健康險》以及《錢難賺,退休金別亂擺》等14本書。

臉書粉絲專頁:李雪雯的健康財富百寶箱