近期最火燙的市場無疑就是原物料市場,油價從26美元衝回40美元,黃金從去年104美元漲到現在的1275美元,鐵礦砂一天大漲19%,銅庫存創新高一樣大漲,中國的大宗商品期貨市場頻現漲停狂潮。大宗商品空頭認輸,資金大舉回流新興市場,使得如巴西、俄羅斯等原物料新興國家股匯大漲狂飆。連非原物料為主的台股都受惠。

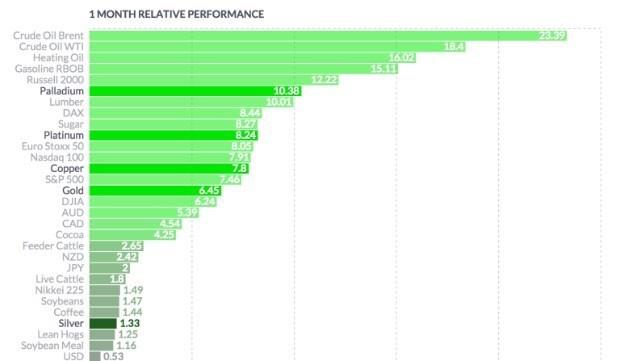

相關原物料一個月的表現,以布蘭特原油漲23.39%最高,西德州原油漲幅18.4%,燃料油16.02%

若從一年低點反彈幅度來看,最高的是巴西EWZ反彈43%,俄羅斯RSX反彈35%,非洲AFK反彈26.5%,台股(沒錯,新興市場的大權重股)反彈21.8%,東協反彈19%,整體新興市場反彈超過18%。(因為是美元計價ETF,所以匯率因素已經計入股價),這個現象說明的是因為原物料低迷大舉看空新興市場的資金,因為原物料強力反彈而猛烈回流。

左上起順時鐘方向依序為巴西、俄羅斯、台灣、新興市場、東協、非洲

但原因究竟為何?新興市場需求回溫了嗎?中國製造業升溫了嗎?沒有,勉強說起來就是中國一線房市價格大漲,去庫存去到房市飆升也是挺奇葩的。下圖為中國一二三線城市房價走勢,代表色分別為藍黃紅:

需求沒有明顯拉升,中國受到產能過剩的影響甚深,但是砍供給倒是砍得兇猛,中國發改委說五年內要砍掉1到1.5億噸的鋼鐵產能,刺激了鋼價上漲,年節過後已經漲了兩成,也因此讓鋼鐵獲利指數由負轉正:

鐵礦砂單日大漲19%,也是同樣出現了激情的行情。不過大家還是可以注意,漲的%數看起來兇猛,但拉長期來看,是基期已經被壓到非常低,所以彈起來漲勢才會看起來這麼兇猛,這些原物料以及新興市場股市都是這個道理,下圖為2008年起鐵礦砂價格:

從基本面來看,受到中國需求放緩的影響,全球礦業巨頭的財報都非常難看,必和必拓BHP出現淨虧損,獲利比去年同期下降233%,讓BHP自1988年以來首次降低股息發放。力拓RIO則是獲利驟降51%,巴西的淡水河谷VALE在2015年創下1986年以來最大淨虧損121.9億美元。

但是他們無一例外,都是近期股價漲最兇的公司,原因當然也是因為大宗原物料反彈,空頭力竭被大肆逼空回補,股價出現了驚人的反彈。BHP和RIO都從底部漲了超過50%,巴西的VALE最誇張,底部反彈了超過110%。

另一個觀察點則是這些公司的股價因為被砍得非常低,所以相對股息殖利率動輒超過6%,和他們的歷史殖利率比起來都高得嚇人,這也說明了資金在低檔進入的風險會相對較低。下圖依序為BHP、RIO和VALE三家公司殖利率(黑線)和股價(藍線)歷史走勢:

但這基本上是供給面驅動的反彈,而不是需求面的擴張,各項原物料包含原油和基本金屬銅的庫存都還在歷史高檔的位置,而供給在價格反彈後會更容易跟上,因此原物料這樣的瘋狂漲勢基本上是難以持續的,把它看成是基期很低的死貓跳、短期壓抑的多方力道噴發,物極必反在資本市場是非常常見的現象,但不代表基本面已經轉好。

如今美國經濟一枝獨秀,離升息腳步若越進,對於美元升值、美金回流的疑慮會再次席捲新興市場,小心不要把迴光返照當成是扭轉乾坤了。

延伸閱讀:

小心原物料漲假的!《華爾街日報》:美國貿易數據慘,證明經濟仍糟糕

鐵礦砂飆19%、2009年最衝!高盛堅持唱衰:基本面未變