面對獲利危機,聯發科在法說會上強調,今年毛利率雖難回升,但營收仍將成長。

投資,有時是在企業「行到水窮處」之時,尋找轉機。股價,也往往在企業不被看好的時候,出現最佳買點。

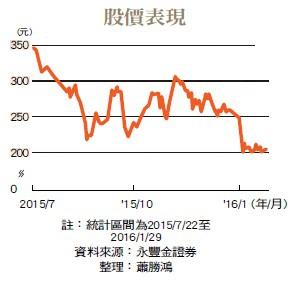

二○一五年是聯發科相對失落的一年,第四季毛利率下滑至三八.五%,是三年多來新低,跌破四○%的關卡。營運受挑戰,加上大環境不景氣,更讓其去年來股價跌了約四五%,今年二月二日的收盤價二百一十二元,是近七年來低點,但也因這般「利空出盡」,給了聯發科今年「絕處逢生」的機會。

「我想現在聯發科(股價)已經相對具吸引力,我們給予買進評等。」大和資本證券半導體產業分析師徐禕成表示。

今年在變動的大環境中,聯發科值得看好的原因有三。

首先,便是比較基期過低,因此可預期聯發科今年有很大機會在營收與股價上成長。一位手上可動用資金逾十億元的資深投資人認為:「只要聯發科表現得沒有大家預期的壞,那股價就有機會上去了。」

二則是4G產品布局完備,渴望藉由新興國家的高成長性,帶動出貨量與市占率。過往,聯發科最被看好的,就是「快老二」模式,也就是在市場領導者推出新產品或技術後,能快速跟上,以成本優勢,在新產品爆發期搶下市占。過去在「山寨機」、3G時代都是靠此打天下。

現在這套模式,雖然因科技產品生命週期縮短,效果不如以往,但目前中國以外的新興國家市場仍大,同時聯發科在高階手機晶片是市場新進者,今年成長性看好。

最後則是購併題材。去年,為布局物聯網,聯發科購併奕力、常憶與立錡等IC設計同業,不僅增加營收,更可完備推出物聯網產品的能力,外資法人多將購併視為利多。在半導體整併大潮仍持續的主調下,徐禕成認為,今年依然可期待聯發科出手購併,「立錡不會是最後一間。」

唯須注意聯發科毛利率與營益率,若兩者持續下修,為股價再度下探的警訊。

聯發科目前股價二百一十二元,本益比約十二.五倍,是去年股價相對高點時的一半不到。高盛證券給予目標價二百五十四元,仍有約一六%的上漲空間。

聯發科股價表現

小檔案_聯發科成績單

2015年營收:2,132.6億元

2015年EPS(估):16.6元

2016年EPS(估):16.92元

2月2日收盤價:212元

目標價:254元

整理:吳中傑

返回 金猴年挑股:高股利、低基期