最近看到《2015 台灣 20 大國際品牌揭曉》這則新聞,除了留意到這是 Interbrand 做的評比之外,當然也免不了去關注這個排行榜上公司的經營狀況。很有趣的是,雖然台灣股票市場的市值幾乎是由科技電子業給撐起來的,但真正能弄得出國際品牌、創造高品牌權益(Brand Equity)似乎非科技電子還比較多,在這個排行榜上也大約佔了 50% 左右。

其中自行車雙雄的巨大(9921.TW)和美利達(9914.TW)更是台灣知名國際品牌的超級常客,相信絕大部分的台灣人都知道,這兩家公司的自行車在全世界享有卓越的聲譽,而這點也與他們長久以來耀眼的經營績效相互輝映:兩家公司 ROE(股東權益報酬率)長年都維持在 20% 的高水準、他們建立的台灣自行車產業 A-Team 到目前為止,也是台灣企業史上少數成功的策略聯盟案例。

不過說真的,這兩間公司到底差在哪?同樣是製造和行銷自行車、都有自己的車隊,也都在這個技術和市場高度成熟的產業中,在過去十多年享有 15%~20% 的年複合營收成長率,而且兩間公司的 ROE/ROA(資產報酬率) 基本上也沒有因為競爭的關係呈現衰退的跡象,我的直覺告訴我:他們一定有什麼在商業模式上的差異。

所以今天我們來簡單的分析一下自行車雙雄吧。通常在確認產業和公司主要製造販售的產品後(為甚麼傳產比科技電子業容易分析的地方即在此),我會直接將他們 5 年以上營收、毛利率與營業利益率的資料給整理出來,除了了解產業的成長情況,也是了解他們成本結構、產品力與管理能力的第一扇門。

下為巨大和美利達的營收、毛利率與營業利益率。由於這兩間公司是台灣自行車產業的代表,他們的成本結構基本上可以代表產業主流的成本結構,而我們可以從中發現一些自行車產業的部分特性。

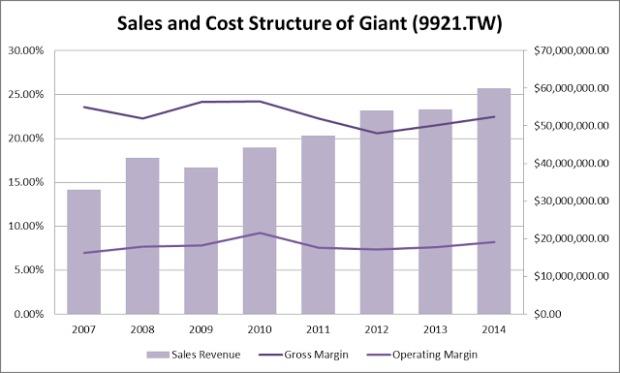

巨大:

柱狀為營收,深紫線為毛利率,淡紫線為營業利益率

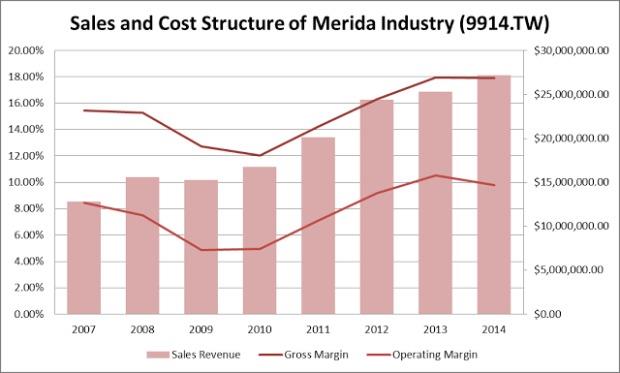

美利達:

柱狀為營收,深紅線為毛利率,淡紅線為營業利益率

我們可以看到,在自行車雙雄的成本結構中,毛利率大約在 15%~20% 左右,反過來說他們的變動成本大約為營收的80%~85%,這一點和之前分析過的紡織雙雄(跟雙雄特別有緣)很像,我們可以初步判斷自行車製造是一個原料、人工成本比重相當高的產業,當然如果你走進自行車製造工廠就會明白是怎麼一回事了。

高變動成本的產業,相較於半導體等需要年年採買廠房設備的產業,比較不會有殺價競爭、衝高營收以攤銷固定成本的壓力;而搭配像自行車這種技術與市場相對成熟的產業狀況,基本上可以預期不會年年有高額的資本支出,自然也比較容易產生豐沛的自由現金流量(前提是應收帳款要好好收回來)。

但相反地,自行車產業也相對很難有效地透過巨額的前期投入、用規模經濟把潛在的競爭對手阻絕在外頭。如果要把長期的附加價值確保下來,我們可以預想產業中的廠商會有幾個策略方針:

1.想盡辦法讓產業內的競爭得以被控制:最重要的是,阻絕潛在進入者。

2.維持已經不高的毛利率:需要整合程度更高的供應鏈和製造品質提升。

3.要將前兩點確保、並且跟國際業者競爭,需要品牌等無形資產的投入。

於是我們可以看到由巨大和美利達主導的 A-Team 成立,由這兩個在當時已經頗具規模的車廠當領頭羊,除了讓中部自行車聚落導入TOYOTA的製造系統、增強研發實力外,也同時形成一種虛擬垂直整合的供應鏈,讓前兩個策略方針得以實現;至於品牌方面,就需要巨大和美利達自己透過一次又一次的國際自行車賽勝利催生之了。

了解產業的狀況後,我們回頭來比較兩間公司歷年的損益表現。

從兩張圖中可以看到:兩間公司的營收都有逐年成長的趨勢,即便是在景氣不佳的 2007~2009 年,兩間公司都仍維持穩定成長;另外以相對規模來看,巨大的營收差不多比美利達多一倍左右。

細部比較利潤率的話,巨大的毛利率約維持在 20%~25% 之間、而美利達則為 15%~18% 左右。會有如此差異,一方面可能來自於前者較大的規模所形成的採購優勢,另一方面也是來自於巨大在自行車的車架系統製造上,自製的比例較高、垂直整合程度較緊密的緣故。下面兩張圖分別為巨大和美利達主要原料供應的狀況:

巨大2014 年主要原料之供應狀況

美利達2014 年主要原料之供應狀況

當然,巨大較為緊密的整合是要付出代價的:比較營業利益率,會發現這幾年兩間公司大概都是 8%~9% 左右,這意味著巨大原先在毛利率上 5%~7% 的優勢,在管理、行銷、研發上等營業費用上被吃掉了,但這也讓巨大能夠控制零組件的成本、更加深入研發與設計的每個環節,試圖打造出更好的自行車。

兩家公司過去的營收與盈餘都呈現穩定成長的樣貌,因此使用本益比來檢視市場對其評價是較為合理的選擇,下圖為巨大(藍)與美利達(黃)這 8 年內本益比的逐月變化,可以看到市場對於自行車雙雄的評價是一年比一年更高的:

市場的評價很有意思,不僅考量了基本面,也考量投資人的交易心理。不過長期之下心理因素會趨於均衡,而最終市場評價會回歸考慮三個面向:獲利、成長、風險。我們可以從上圖看到:巨大的本益比水準長期都高於美利達,某部分可以說是對巨大品牌價值的肯定(提升潛在的獲利能力)、對於巨大的企業規模認可(增加採購優勢和降低風險)。

本文獲作者授權轉載,原文在此