暌違六年,央行降息了。央行理監事會議九月二十四日召開,僅僅前一天,央行總裁彭淮南在立法院答詢,還強調台灣沒有通縮問題,核心物價仍上漲。台灣目前資金量多且價低,可充分支應經濟活動,並預期美國十二月將升息一碼(0.25個百分點)。上述發言,顯示央行沒有降息的急迫性。

沒想到,央行卻在理監事會後宣布降息半碼(0.125個百分點),讓許多專家跌破眼鏡。

為什麼要這麼做?

料到市場疑惑重重,會後,彭淮南化身「彭教授」,發出三份資料,總共81頁、21張圖表,說明他的「降息經濟學」。

其實,在21張圖表中,促使他決定升息的,是其中3張圖表。又以「產出缺口」這張圖,最為關鍵。

記者會上,彭淮南五度強調「產出缺口」:「因為負的產出缺口擴大,且未來通膨展望溫和,所以央行要處理(指降息),」他說。究竟,這神秘的數字是什麼?代表的意義又是什麼?

以下是本刊請教多位專家後,挑選「彭教授的21張圖表」中,最重要的3張,深度解讀央行此次降息的意義。

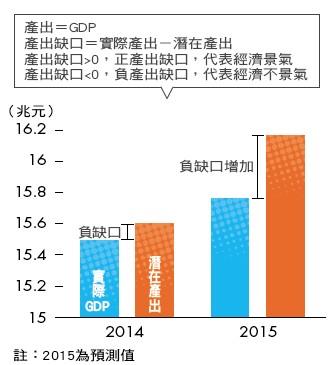

圖1》台灣負產出缺口擴大

解讀:產能未充分發揮,經濟處於停滯階段

產出缺口,是衡量一國是否產能過剩、或產能不足的標準。潛在產出,是指該國在一定時間內,充分利用土地、人力、資本、企業家才能等生產要素,所能生產的最大生產值。實際產出,則指相同生產要素下的實際生產值。實際產出與潛在產出之間的落差,即是「產出缺口」。

產出缺口若大於零,代表該國處於經濟榮景,台灣在金融海嘯前曾出現「正產出缺口」。當工人每天工作時數,由八小時增加到十二小時,代表訂單做不完,這就是實際產出大於潛在產出。

但,當產出缺口小於零,比如說「無薪假」就是產能沒充分發揮。訂單減少,工人沒工作可做的狀況。而台灣目前,正處於「負產出缺口」的經濟停滯階段。

央行計算產出缺口的目的,是做為貨幣政策參考,當出現正產出缺口時,為了避免通膨,央行會採緊縮貨幣政策,反之,則寬鬆貨幣政策。

根據央行公布的圖顯示,二○一五年負產出缺口比二○一四年的缺口大數倍之多。這「負缺口」讓彭淮南擔心,因此他首度公布這張圖,意在告訴大家,他看到的台灣經濟實況有多不好。

他同時也拿出行政院主計總處的預測當佐證。主計總處預估,今年下半年經濟成長率,將由上半年的2.14%,降為1.01%,全年僅1.56%,經濟成長幅度為近五年最低。

中研院院士胡勝正指出,金融海嘯以來,台灣有幾年時間都處於負產出缺口,但並沒有大到引起緊張,這次央行主動公布,顯示台灣目前的經濟確實「很不好」,央行必須採取降息來因應。

台灣負產出缺口擴大

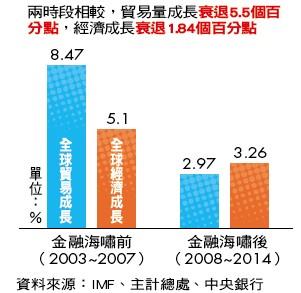

圖2》全球貿易量萎縮速度,遠超經濟成長率跌幅

解讀:台灣依賴出口,全球經濟動能卻疲弱不堪

一國出口,代表另一國進口,因此,全球出口總值,也是全球進口總值,簡稱「全球貿易量」。

金融海嘯前的全球貿易量成長率,與全球經濟成長率呈正相關。通常,貿易量成長率是經濟成長率的兩倍左右,例如,二○○六年全球貿易量成長8.5%,當年全球經濟成長率為4%;貿易量成長率,通常是經濟成長率先行指標。

但,金融海嘯後,這個規律被打破。央行統計,金融海嘯前四年,全球經濟成長率是全球貿易量成長率的一倍多;但,金融海嘯發生後四年,全球貿易量成長率,比全球經濟成長率還低,為近二十年來罕見的放緩局面。

而且,全球貿易量成長率的下滑速度更是驚人。海嘯前後下滑了5.5個百分點,但經濟成長率僅下滑1.84個百分點,全球貿易量萎縮速度,遠超過經濟成長率跌幅。

世界貿易組織(WTO)也統計,今年全球貿易量的成長率,將連續第三年低於全球經濟成長率。荷蘭經濟政策分析局(CPB)編纂的世界貿易監控(WTM)報告指出,今年第二季全球貿易量,較上一季減少0.5個百分點,使得今年上半年的貿易量,為二○○九年來最差。

世貿首席經濟學家庫普曼(Robert Koopman)指出,全球貿易成長放緩的主要原因,包括歐洲復甦停滯、中國經濟減緩等。全球經濟「成長引擎」如遭遇機械故障一般,某些國家的成長,被其他國家的疲弱抵消。

全球貿易量萎縮,對依賴出口的台灣而言,是一大警訊,代表台灣未來經濟動能疲弱。今年台灣連續七個月出口衰退,全球需求不振,影響台灣經濟甚鉅。

全球貿易量萎縮速度,遠超經濟成長率跌幅

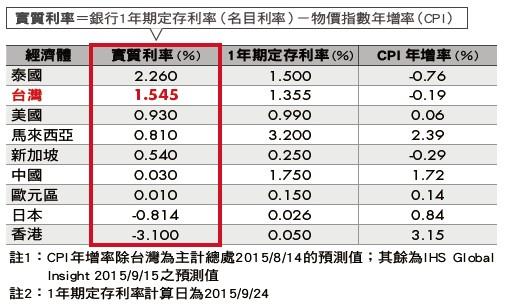

圖3》台灣實質利率高於美、歐、亞洲三小龍

解讀:央行未來若要降息,仍有空間

彭淮南這次提供各國實質利率比較表,讓「降息」更具說服力。如果實質利率為正,代表資金存在銀行有一定報酬率,存戶把錢放銀行仍有誘因;如果實質利率為負,代表資金存銀行是賠錢的,存戶把錢存在銀行的誘因下降,可能轉向其他投資。

台灣一年期定存利率1.355%左右,表面上看很低,但因為台灣的物價也低,所以扣除物價指數年增率(CPI),在全球主要國家中,僅低於泰國,高於美、歐、中、日等大型經濟體,以及韓、港、星等亞洲四小龍,是實質利率較高的國家。

「維持物價穩定」是央行的天職,因此在調降利率之前,最重要的就是要看通膨指標CPI年增率如何。台灣今年連續八個月CPI年增率為負數,一至八月平均為負0.62%,主計總處預測今年CPI年增率為負0.19%,明年回升到0.74%,物價展望溫和。

在物價「無後顧之憂」且實質利率比其他國家高的情況下,台灣降息更師出有名,彭淮南說:「台灣實質利率很高,經濟成長率又低,不少經濟成長率比台灣高的國家,如馬來西亞、印尼等,實質利率都比台灣低。」

台灣調降利率後,實質利率還是名列前茅,就代表央行貨幣政策進可攻、退可守,未來若景氣惡化,仍有持續降息的空間。

不過,央行未必會再降息。國際票券總經理蔡佳晉認為,還要看美國是否升息,如果美國升息,台灣就不可能反其道而行。美國十二月前升息機會高,以現有條件觀察,台灣再降息的機率不高。

台灣實質利率高於美、歐、亞洲三小龍