最近因為美國即將升息,新興市場波動變大,因為外界開始關注全球資金流動的方向,但有趣的是,很多人對於美國金融實力的認知卻存在某些結構性錯誤。

第一個錯誤:中國一旦拋售美債,美國就會遭殃

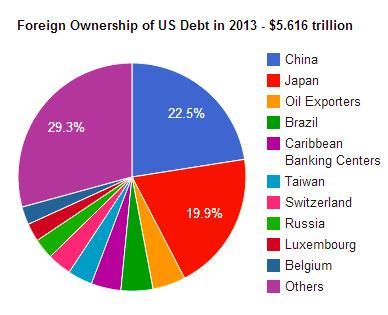

有許多經濟學家和坊間寫手最喜歡說,中國可以威脅美國的金融穩定,特別是當中國是美債最大持有人(中國持有1.65兆美元的債券),若中國一時興起減持美債,美國將遭受巨大衝擊,美元也將淪為棄子。

但根據美國財政部最新資料,即使中國在2014年3月到2015年5月期間減持1800億美元美債,美國10年期國債收益率仍下滑0.6個百分點。

為什麼中國賣這麼多,美債卻不跌反漲?

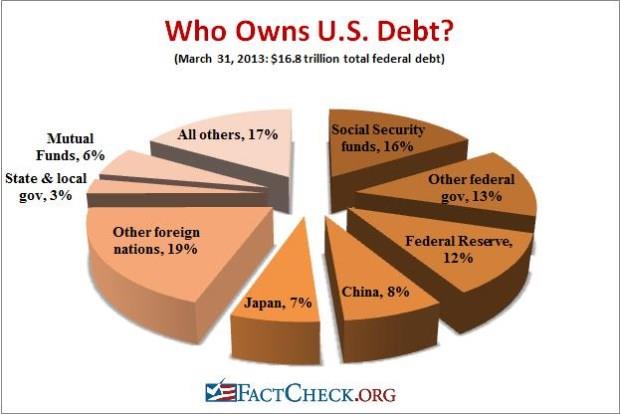

從數據上來看,這些名嘴經濟學家說的其實沒錯,就單一國家來看,中國佔了兩成左右的美債,的確對市場舉足輕重。但是,問題就出在,如果把美債持有結構攤開來看,中國佔比僅個位數,比美國聯準會還少,光是美國社保基金、地方政府、聯準會和民間持有,就超過六成,充其量中國和日本都只算持有較多的單一國家,要威脅美國債券穩定,幾乎不可能。

美國公債持有持有國家

美國公債主要持有人

中國根本無法不持有美債,請記住這句話。

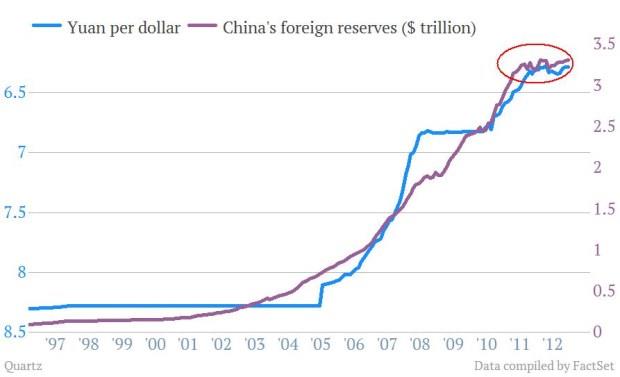

人民幣的價值在於他的「創匯能力」。看看人民幣對美元走勢與中國外匯存底走勢,幾乎高度正相關,一方面可以解釋成熱錢看好人民幣升值,另外一方面也可以解釋就是因為中國持續創匯,從世界上賺進越來越多美元,使得人民幣越來越有價值。

中國外匯存底與人民幣走勢

但是當外匯存底不斷減少時,人民幣自然就不值錢,這就是這波人民幣大貶的基本面理由。所以根本不是中國賣美債威脅美國,而是當熱錢離開中國時,導致外匯存底減少,中國不得不賣美債來阻擋資金外流,孰是因孰是果,請搞清楚。

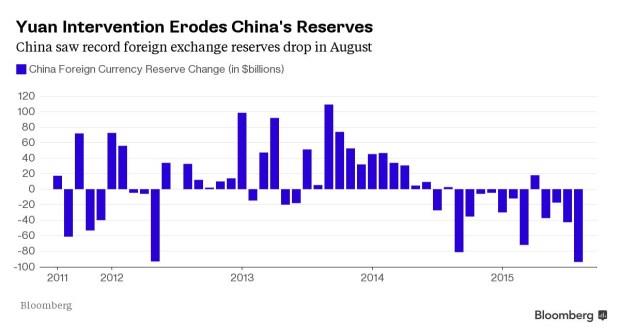

近期中國外匯存底大減

深一層來說,因為中國只是小咖美債參與者,因此當中國出現賣美債之時,只要有其他買家出手,美債就會不跌反漲。

為什麼買家這時會搶美債?

因為外匯存底(包括熱錢+貿易順差)下滑,當中國開始被迫調節美債部位時,不是中國賺取外匯的能力變差,就是外資不願再投資中國,這通常反映幾個事情:

1.中國出口大跌:

這因素也就是這波新興市場跟著中國一起沉淪的理由。因為中國雖然號稱轉型世界市場,但基本上出口比重還是高達22%,高於美國的13%,當創匯能力下滑,表示中國出口出了問題。

2.中國投資衰退:

不論是內需產業或者是出口產業,中國仰賴外資投資比重極高,畢竟這牽涉到技術轉移和專利授權等,中國過去的高增長有很大一部分奠基在此,同時,中國的房地產熱度也與外來資金炒作有關,因此外資撤出也導致投資不振。

3.中國民間資金成本極高:

當外來資金撤出中國,等於流動性降低,為了取得資金,銀行和民間就會開始拉高借貸成本 ,這就是2013和2014年中國錢荒的劇情。

綜合上述來看,這三大現象就足以說明中國外匯存底銳減時,中國經濟必定處於走下坡中,而那些跟中國關係度高的國家,像是台灣、香港、南韓、澳洲經濟也當然跟著遭殃,這對於風險意識高的投資人和法人,自然就會選擇美國公債當作停泊處,當然還有包括歐債、日債、英債等,避險資金簇擁下,抵銷中國賣盤是簡單不過的事情。

第二個錯誤:升息對新興市場將是一場大災難。

最近坊間眾多投資機構紛紛發文指出因為美元走強的年代,美股和美元正相關的情況,當美元升值,勢必造成債券及新興市場資金的撤出與危機,但真的是這樣嗎?

請先看看下面這張圖,這是從1995年到2010年的新興市場指數圖。

在這段時間內,剛好美國聯準會進行兩次升息循環,一次是1999年啟動,一次是2004年中啟動,事實上,如果在升息前一兩個月買進指數,升息循環啟動後指數幾乎是高報酬。

事實上,美國升息主要衝擊是對於低利的投資標的有傷,包括債券、黃金、原物料等,也就是那些過去只靠美元貶值而增值的商品,當升息帶動美元走強時,將會導致價格相對走貶,但是不是對於新興市場都全面不好,從指數來看並不見得就是不好,為什麼?

因為一個強壯的美國經濟,將拉動全球,這才是美元獨強的真正含意。許多經濟學喜歡用陰謀論來解讀經濟,認為美中軍事競賽也會擴大到金融;但事實上美國真正在意的是利益,而非空虛的霸權地位,強大的利益指的就是美元對外投資收益,因此新興市場越成長對美國只會越好,而美國也不會以新興市場疲弱來建構自己的獨強。

試想,當美國標準普爾五百大公司,有四成營收都來自海外時,當NBA都要到亞洲,當Apple執行長庫克都要到中國拜碼頭,一個疲弱的新興亞洲對美國有害無益,因此美國貨幣政策的實施自然不會希望造成反效果,而最終傷害到美國利益。

美國雖然經濟組成中,民間消費有六成是在國內,但這只是讓美國經濟不會受到國外太大衝擊,因此從過去幾年歐債危機、烏克蘭危機、到今年的中國經濟風暴,美國仍然獨強,但對於美國企業來說,要維持高成長的財報,不靠新興市場崛起的中產階級,哪能辦到呢?

因此,回過頭來說,眼前新興市場風暴,說穿了就是中國經濟下滑所產生的過度恐懼,基本上並沒有1997年金融風暴當時的情況,也就是會發生國家債務違約風險,這對於全球經濟當然是好消息,對新興市場來說也只是體質調整的過程,反倒是美國聯準會(Fed)到底升不升息,吊足全球市場胃口,也難外一堆新興市場央行總裁會跳出來說,寧願聯準會趕快升息,別再讓國際市場提心吊膽,因為升息才是對全球經濟最大利多。

作者簡介_約翰之聲

一位喜歡研究國際財經與公共政策的專業投資人。