每周日我總會到住家附近的7-11晃晃,找個空位,坐著喝杯飲料,翻翻雜誌。當然身為投資理財的專欄作家,也會很自然將目光放在理財類的焦點上。比較有趣的是,每隔一兩個月,就一定會來個定存股的話題,例如怎麼樣挑選定存股、某達人定存股致富術。

以前最常看到的就是電信三雄,事實上我也覺得在台股中,電信三雄真的是很不錯的定存股。有關電信股的好處,我想幾乎每一位股民都能說出一大堆優點,像是配息很不錯、殖利率高、股價很穩定、景氣如何變換大家就是要打手機或上網,腦中念頭一閃,那美國的電信類股呢?如果台灣的電信類股表現如此穩定,那美國的電信股是否也是這樣呢?

電信業是很特別的行業,就像台灣有電信三雄一樣,在其他國家也差不多只由三到五家左右寡佔,是否電信產業就是那麼安全?是不是就算在美國,也只要給它一直加碼、一直攤平的買下去就對了呢?

這邊畢德歐夫選出了S&P500大成份股的通訊產業股票,並試著提供一些想法給各位讀者參考。

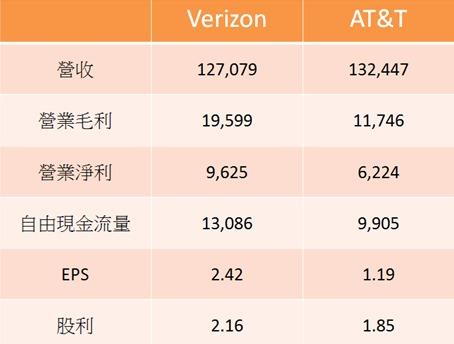

美國四大電信排名分別為Verizon、AT&T、Sprint、T-Mobile,因為Sprint流通在外股數過低而被排除在S&P500指數之外(2013年被日本電信SoftBank收購了78%的股權),而T-Mobile其實母公司是在德國,因此以下只比較尚存於S&P500指數的Verizon和AT&T, 首先是這兩家的財務指標:

除了EPS和股利的單位是美元,其餘單位皆為百萬美元

ROE為股東權益報酬率,是用來判斷長期投資很好的依據,公式為:ROE=稅後純益/股東權益。簡單來說,就是公司拿股東的錢去用時的投資報酬率,也是巴菲特最愛用的指標。

若說EPS是看這家公司有多賺,ROE就是看這家公司賺錢多有效率,當然ROE能維持穩定且向上成長是最理想的狀況,讀者要怎麼去做個人判讀和運用就見仁見智了。

即使是電信業的營收除了無線通話、網路數據費外,還包含了有線電話、付費電視等等,像Verizon就是採機卡合一的CDMA手機策略,想用這家電信還得一起買個合同機,讓用戶之後換手機的限制變高、也多了和手機銷售商的收入。

資料來源:www.dividend.com

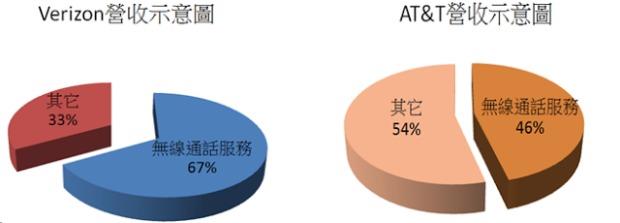

AT&T在今年完成收購DIRECTV後,將成為世界最大的付費電視供應商,我們也可以從圓餅圖看出AT&T的營收組合較平衡。

而從市佔率來看這四大電信公司:

資料為2013年的數據

電信業雖然具有寡佔市場優勢的行業,但政府又會極力避免這些龍頭企業購併而變成獨佔市場。像2011年AT&T想要併T-Mobile;2014年Sprint想要併T-Mobile,計畫都已經到了價格談好的階段,卻都因美國政府以傷害消費者權益為由阻止,現在電信業最夯的題材就是4G商機。

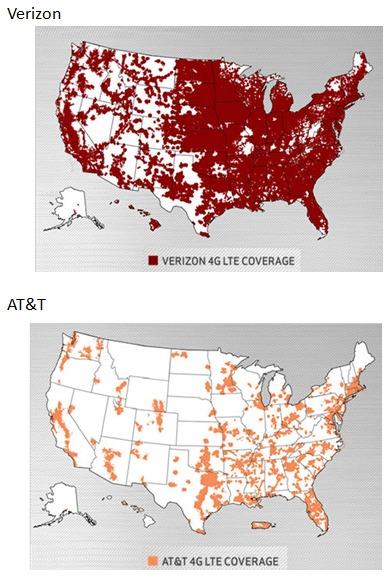

下圖為兩家電信在4G網路覆蓋率的狀況:

圖片來源:mobile.163.com/special/4g_usa/

由以上兩者比較圖可知,Verizon被選為美國第一大電信不是沒原因的,4G可以提供數十倍於3G的速度、甚至快於家用網路,但對於一般用戶來說,除了網速變快以外,就不知道為什麼要升級成4G......若非是要看網路電視直播,幾乎就沒有其他需要如此大流量又快速的App應用,儘管近一年來電信業受到用戶大量轉4G而讓獲利大升,但WiFi網路普及、像Skype和LINE這種免付費通訊軟體層出不窮,都是電信業陷入投資成本越來越高、利潤卻越來越少的原因(更不用說這產業總是削價競爭)。縱使是寡佔市場也讓無線通訊這塊餅難以分食。

讀者在投資時還是要考慮價格變動的風險,不要賺了股利卻賠了價差,價跌時也不要一味攤平,好好思考是否該產業的營運環境已經惡化了。

下圖為美國電信雙雄周線圖,2013年以來明顯表現不如大盤SPY,Verizon的表現還稍微勝過AT&T。

下面簡單介紹另四家被列於S&P500的通訊業公司

1.CCI(股票代號:CCI)是美國最大的共享無線基礎設施供應商,也是美國四大電信的合作夥伴,產品和業務像是建立光纖電纜、屋頂或電線桿接收器等等,以手機訊號塔為例, 去年為止共累積超過40,000座,市佔率達71%。

2.CenturyLink(股票代號:CTL),有別於美國四大電信商以個體戶為目標,CenturyLink以住家、企業、政府為目標客群,除了有線電話和固網以外, 在雲端服務和數據中心也是公司的發展重心。

3.Frontier(股票代號:FTR),相較於其他電信的服務集中在大城市,FTR主要服務於小社區和農村地區,業務重心在本地和長途電話、數位電視、互聯網接入等等,縱使現代全球都力拼無線網路的涵蓋率,在有線這塊還是無法完全取代,近年來在不斷收購Verizon和AT&T的有線資產下,FTR還是在幅員遼闊的美洲地區鞏固了一席之地。

4.WiLAN (股票代號:WIN),這家公司專門開發和4G寬頻相關的網路創新技術,因為美國是一個相當注重智慧財產權的公司,就像之前我們介紹過的3M公司一樣,這家公司也以收購的方式大量獲取專利,透過其專利組合,優化其無線通信系統,也跨足像半導體、醫療器具等領域,但讓非本業領域的多角化發展真的會好嗎?我們將優缺點列舉如下:

這家公司不但體質薄弱(現金都拿去買專利了),股價也長年積弱不振,算是S&P500中比較不適合投資的一家公司。

最後,回到一開始的問題:電信業是不是在美國也很吃香?只要一直加碼、一直攤平買下去就對了?我的答案:不是。

其中一個原因是,台灣與美國,電信業的起點不同。美國的AT&T創始人就是電話的發明者貝爾。所以美國的電信業,從最開始就是從民營企業出發。

而台灣的中華電信原本是公營事業,是由交通部電信總局經營的。後來才逐步轉為民營(但現在交通部仍然是中華電信大股東)。會造成什麼影響嗎?其中一個,就是當公司過大,政府想拆分公司時所面對的爭議。

像美國的AT&T,就曾在1983年因為反壟斷法(antitrust)而一分為七。現在美國的另一大通訊商Verizon就是因為這次分割而生的。但在台灣,要分拆中華電信,就會因為最原始的資金是納稅人的錢,而變得更複雜。這樣的背景差異,無形中為中華電信增添了保護功用。

再加上,台灣的電信法規與美國不盡相同。台灣的電信法規將所有電信事業分成「第一類」以及「第二類」。第一類電信業者需要砸錢架設基地台和實體線路,第二類電信業者不用砸錢自己架設硬體,只要跟第一類電信業者租就可以了。所以乍看之下,第二類電信業者的成本很低。可是如果有個財團很有錢,想要自己花錢架設硬體呢?抱歉,不行。因為要能成為第一類電信業者必須經政府核准才行。這也是台灣電信三雄能寡佔市場的原因,因為有執照的只有少數幾間公司。

但美國不是,美國在1996年的電信修法中,刻意將國內所有電信業者從獨佔導向自由競爭。他們對於已經有競爭優勢的公司加上許多限制,反而對於剛起步的小規模公司放寬門檻,藉此讓整個電信市場變得更加競爭。也因此,美國的電信業龍頭並不像台灣的電信三雄這麼穩定能當定存股。台灣電信三雄股價是因為政府保護傘的關係,等到政府的保護傘抽掉, 定存股的名稱也就一去不復返了。

[快速結論]

台灣的電信三雄市場地位有很大的因素是政府所特許的,而美國政府並不希望有哪一家公司獨大的情況下,自由競爭之下,產業護城河就不明顯了。

本文獲作者授權轉載,原文在此

作者簡介_畢德歐夫

現職為外資券商當沖交易室經理,曾管理超過30位交易員。學生時期開始投資股票,20歲開始國內期貨與選擇權的操作,而後延伸至國際外匯、指數、活牛、農產品與美國公債期貨,22歲賺到了第一個百萬。而後進入外商當沖交易室學習,累積交易筆數超過125萬筆。