來源:artist in doing nothing@flickr, CC BY 2.0

聯準會(Fed)主席葉倫(Janet Yellen)在台灣時間3月20日宣佈,將繼續縮減量化寬鬆規模,並暗示可能在明年中升息。如今美國經濟已走出谷底,這意味著過去打壓美元來刺激通膨與經濟的聯準會,將開始轉向作多美元。

但美元強,新興市場就一定慘?答案是:不一定。

把時間回到去年四月,當時即將卸任的前聯準會主席柏南克,因在公開演講中放話,將會逐步回收QE資金,引爆一波長達兩個月的資金回流潮,其中受最慘烈的就是東南亞股市與貨幣。

美元VS新興市場,就像是翹翹板,這樣的刻板印象來自1997到1998年的亞洲金融風暴,當時的確是東南亞國家經濟不佳,導致外資撤出,隨後美國科技泡沫出現,美元不斷升值,因而把這樣的關係認為是連動,所以當隨著聯準會逐漸縮減貨幣刺激措施啟動,一般認為東南亞前景比北亞和已開發市場黯淡。

但金融市場卻沒有絕對的公式。因為經過將近一年的震撼教育後,沒想到今年至今表現在全世界名列前茅,「華爾街日報」(WSJ)報導,印尼、菲律賓與越南基準股市指數今年表現優於所有其他亞洲主要市場,全球只有少數歐洲市場勝過它們。今年印尼盾兌美元升幅世界第一。

今年,不會是1997年,可從基本面來看:首先, 東南亞財政結構已大幅改善。

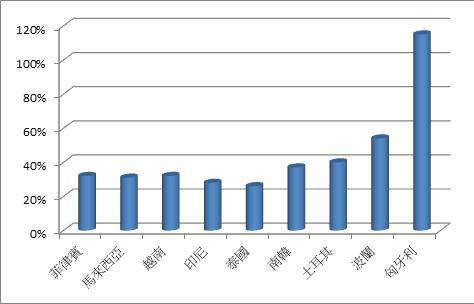

回顧,當時亞洲金融海嘯的成因是因為外資熱錢大量且快速的抽離,導致匯率狂貶,進而造成國家財政崩潰。從債務佔比來看,1993到1996年,當時東南亞國協外債佔比從100%飆升到160%。

但如今東南亞各國的外債佔GDP比重並不高,從下圖看,與前幾年爆發歐債危機的歐豬五國相比,更是好的嚇人。所以基本面並沒有缺口,可以讓熱錢攻擊。

外債佔GDP比重,資料來源: CIA

再者,不僅外債佔比低,還能有經常帳順差加持。當初國際金融大鱷索羅斯,認為東南亞有龐大貿易逆差,也就是說花的比賺得多,這樣的生存模式終會完蛋,因此一路從打壓泰國、馬來西亞、最後還甚至攻擊香港與台灣。

但人總會學習,東南亞國家記取亞洲金融風暴教訓,重新調整的國家發展方向,放棄泡沫經濟發展,改採出口擴張。由下圖可以很清楚看到,到了今年除了印尼還出現貿易逆差外,其他國家都出現了貿易順差!而貿易順差的擴增帶來的效應就是建構了龐大的外匯存底。

東南亞有了這兩層利多,自然會吸引外資,但卻有人正走向當初東南亞的錯誤老路,那就是中國,而且問題正在發酵中。中國內有銀行潛在呆帳,外又因為生產成本不斷提高,加速部分製造業轉移至東南亞。「空頭博士」麥嘉華(Marc Faber) 三月中接受《CNBC》訪問時指出,中國今年經濟成長率其實只有4%,原因跟中國龐大的信貸泡沫逐漸消風有關,因此中國股市與全球脫鉤,績效爛到爆炸,並非沒來由。

對此,投資人,你該怎麼選擇佈局,應該很清楚了!

作者簡介_約翰之聲

一位喜歡研究國際財經與公共政策的專業投資人。