圖片來源:達志影像

健保局從2014年7月1日起實施新制DRGs(Diagnosis Related Groups),為什麼要施行新制?那勢必是過去的制度產生了一些問題。

過去的健保制度——論量計酬

民眾接受醫院的治療所產生的各項費用,大多可以實報實銷,健保都會給付,優點是讓民眾獲得充分的醫療資源,缺點就是造成資源的浪費。站在醫院的角度來說,既然都能實報實銷了,那就讓病人多做個檢查、多住個幾天院、然後多拿幾天藥吧!不但病人住院品質好,又能多賺錢,但是資源就這樣浪費了。

為了改善這樣的問題,所以就衍生出了DRGs(Diagnosis Related Groups)制度中文叫做「診斷關聯群」這個制度為了改善之前的缺點,所以把同1種疾病的健保補助金額統一,稱為「同病同酬」。

在這樣的制度下,只要是相同的病名都給付同樣的健保補助款,如果醫生的醫術愈好、愈能用最少的資源醫治好病人的話,就能在扣除成本後獲得最大的獲利,這樣的制度聽起來很合理,獎勵醫術好的醫生、又能不浪費醫療資源,但是實際上的狀況真的沒有那麼簡單!

DRGs制度將每種疾病做分類,相同的種類就給付相同的補助款,但是卻不會因為實際醫療上的困難度而給予不同的報酬。

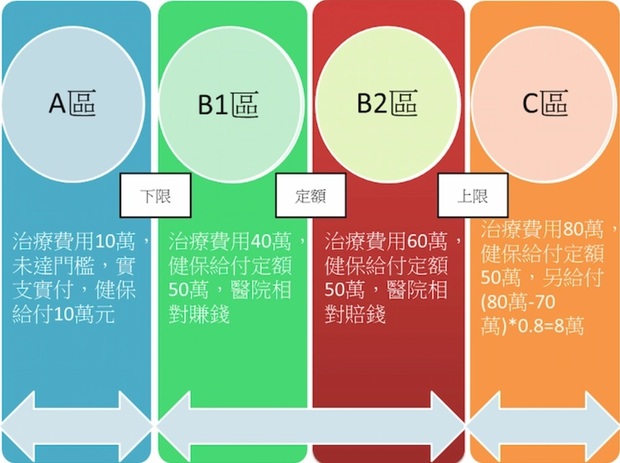

這樣的分類就有可能產生如下圖的4種狀況:

DRGs制度將疾病分類為4區

圖片來源:買保險要做功課

假設以植入性胎盤引發之產後大出血舉例,若DRGs訂定的給付定額為50萬元,另訂定下限30萬元、上限70萬元。

如果醫院實際的花費低於30萬元,則實支實付。

如果醫院實際花費介於30萬元~70萬元之間,則一律給付50萬元。

如果醫院實際花費超過70萬元,超過的部分還要再打8折給付。

所以醫院只要收到B2區與C區的病患就會虧錢,這類的病患可能就會淪為所謂的醫療皮球,在相同的病症之下,照顧一個25歲的年輕小伙子跟一個年過半百有高血壓、糖尿病等慢性病的老人哪個比較好照顧呢?哪個比較需要花資源去照顧呢?

一個商品或是服務,如果難度愈高、愈要花費心力,就應該要給予更高的報酬當作補償,但是在這樣的訂價制度下,治療重症病患反而會讓醫院虧錢!這讓那些擁有高度專業知識與技術的醫生情何以堪?非常建議可以看看相關報導,了解一下目前的健保制度其實是壓榨許多醫護人員權益才有目前的成果的。

DRGS制度下的影響

在這樣的制度下有什麼優點呢?

1.減少資源浪費。

2.減少院內感染的風險。

在這樣的制度下「可能」會有什麼影響呢?

1.醫院會篩選病患,拒收有複雜症狀的病患:

你在電視劇上看到的,救護車繞來繞去就是沒有醫院要收這個病患,可能都以沒辦法處裡為理由拒絕,大概就是類似這樣的狀況。

2.每種疾病都有標準的住院天數:

病人住愈久醫院賠愈多,就算身體還不舒服還是得辦理出院,有住院、照顧病人經驗的應該就很能懂這段,明明身體都還有病痛,但是醫生或是護理師就來明示暗示要趕快辦出院了。

3.醫院會建議使用自費的藥品、耗材:

健保制度是保障每個人都有基本的就醫權益,但若是要較有效、過程較少痛苦的治療方式,可能就得自費。

4.很多手術改為門診手術,避免病患住院天數超過標準:

醫療技術進步+健保制度雙重原因,可以減少資源耗損的話就會盡量減少,讓病人可以在門診處理完畢。

對商業保險的影響

綜上所述,這樣的健保制度會對我們個人的商業保險有什麼影響呢?

1.健保病床占床率過高,需要醫療資源的時候可能並不一定有健保床可使用。

健保床占床率——以林口長庚為例

圖片來源:林口長庚網站

2.自費項目愈來愈多,而且費用也愈來愈貴,醫療實支實付保險的實用性大大提升。

自費醫材

圖片來源:健保局醫材比價網

3.住院天數變短,保費跟實支實付差不多的日額型醫療險,實用度顯得式微。

4.門診手術變多,你的實支實付在條款中有明定理賠門診手術嗎?

5.多數的重症在治療過後就必須得出院居家療養,一次給付的重大傷病險、癌症險額度夠嗎?

本文獲「買保險要做功課」授權轉載,原文:健保DRGS制度對商業醫療保險的影響

延伸閱讀

買完保險業務員就消失無蹤!保單孤兒怎麼辦?保險竟然可以自己處理!

意外險該保產險或壽險公司出的?你可能不知道:就算是壽險公司也不一定保證續保

房貸壽險是什麼?適合哪些族群?優缺點一次看

小檔案_買保險要做功課

協助你重新認識保險,我們多了點客觀的買保險要做功課條款分析與數據化的比較,少了一點不實又誇大的話術。