根據證交所及櫃買中心決議,為配合國際接軌,2023年7月開始新增數位雲端、綠能環保、運動休閒及居家生活等4大產業族群,意思就是說,原本類股中的成分股,如果當公司業務或性質符合4種產業趨勢時,就會自動被拉出來重新分類,如果其他公司有轉型或相關營收,也可以自行申請加入這個族群中。接下來我先以「數位雲端族群」舉例:

上市共4檔:一零四、浪凡、伊雲谷、富邦媒。

上櫃共13檔:大車隊、新零售、歐買尬、尚凡、數字、美而快、安碁資訊、宏碁資訊、91APP*-KY、綠界科技、網家、夠麻吉、創業家。

興櫃共9檔:欣新網、美賣、物聯、騰雲、現觀科、德鴻、意蘭、碩網、知識科技。

其實這些列出來很有趣,因為不只是雲端族群被納入,連電商、網路服務業都屬於此類別,居然連大車隊、浪直播母公司浪凡都被納入。

就我的觀點來看,考量市場疫情紅利消失,大家生活開始走出戶外及實體店面之後,電商的熱度已經慢慢式微,當然我就不會有興趣,比較有興趣的會在資安相關純度更高的產業,呼應我標題的假設性問題,如果各找一家來研究,那麼上市股我會選擇一零四(3130),上櫃股就是數字(5287),至於興櫃股則對剛申請通過的騰雲(6870),接下來容我一一介紹。

上市數位雲端股:一零四(3130)

一零四(3130)營運板塊

圖片來源:玩股網

104人力銀行就不用多說,國內規模最大的求職網站,先算一般求職者的會員,光是企業端的會員就已經接近40萬家,你就知道為什麼大家都在104開缺找工作了吧?

而近年隨著遠端工作及網路求職愈來愈發達,疫情期間加強各種獵才服務、求職學院及高年級轉職等功能,也成功讓獲利更上一層樓,所以不要小看公司只是求職網址,當疫情期間大家都不能出門找工作、老闆沒辦法找員工面試時,這時候利用104的系統當然很方便,同時滿足國內最多人求職及最多公司開缺的雙向平台。

一零四每月營收

圖片來源:玩股網

從營收來看就很清楚,2022年全年營收年增17.73%,確實不受疫情影響。進入2023年之初,雖然前幾個月出現營收年減,不過影響也不大,2023年5月、6月單月營收又回到年增,別忘記一件事,2022年5月是疫情最嚴重的時候,又爆發一次缺工潮或離職潮,正常來說,2023年同期營收是很有可能衰退的,不過104卻連續2個月成長,你就知道公司的實力有多強。

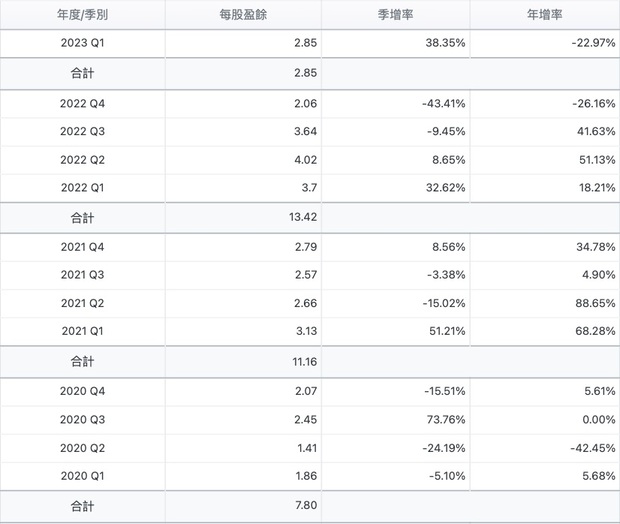

一零四每股盈餘

圖片來源:玩股網

從EPS角度來看,你就不會再笑他求職網了,這獲利真的是很亮眼,2020年全年EPS是7.8元,2021年一次衝上1個股本的11.16元,結果2022年竟然再創高峰繳出13.42元。

不過過去3年都算是疫情紅利,2023年算是解封元年,就要多多注意104在疫情紅利消逝後的獲利。但單就營收面來看,目前公司在2023年上半年繳出5.44%的年增率,這就表示104在解封之後還是有生意,其實這也很合理,現在外面缺工這麼嚴重,尤其解封後的觀光、餐旅、航空企業都很缺人,花更多錢在104獵才也是相當合理。

不過2023年第1季EPS繳出2.85元,落入年減22.97%,這就要特別注意,畢竟當時是疫情爆發而導致國內管制更嚴格,第2季則是國內最後一次疫情崩盤,所以還是要注意上半年獲利可能會出現衰退,原因很簡單,2022年上半年受惠疫情讓獲利增強,所以2023年上半年再恢復正常後,雖然獲利還是穩定,但對照高基期就是會出現衰退,倒是不用太別緊張。

上櫃數位雲端股:數字(5287)

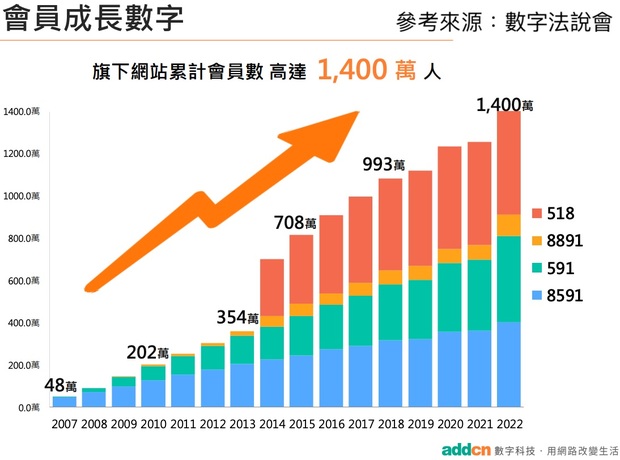

數字科技會員成長數字旗下網站累計會員數

圖片來源:玩股網

說到數字,你應該會覺得這不知道是不是一家數學公司,還是專門教小朋友算數心法或打算盤的補習班吧?

但其實都不是,這是一家土生土長的原生網路公司,大家最愛用的591房屋網就是他們旗下,另外也包含遊戲虛擬寶物交易平台8591、汽車交易網站8891,而且這些網站通通都是國內龍頭,其實也跟104有異曲同工之妙,雖然數字旗下也有518,但還是無法撼動104求職網的龍頭地位,其實這就是網路業的特性,一但市占率確定之後,未來數十年的板塊都很難出現變化,所以數字旗下的人力銀行只能搶占第2名。

不過回到591、8591、8891就是數字的主場,公司的這些網站都已經成為國內龍頭,這也代表產業地位穩固性更強,而且他們還不只一家而已,旗下也陸續拓展其他的網站,而且幾乎都是以龍頭自居。

數字每月營收

圖片來源:玩股網

從營收就很清楚了,2023年上半年、單月營收都是成長,2022年全年營收也是年增16.25%,這家公司絲毫沒有受到疫情紅利消退或高基期的影響,這也要歸功集團拓展的眼光,因為他們不只有一個產業的網站龍頭,當旗下每一個網站都占有一席之地時,只要有某個產業衰退,其他事業體就能馬上補足衰退甚至是拉回成長,從營收成長力道來看,真的很難看到衰退。

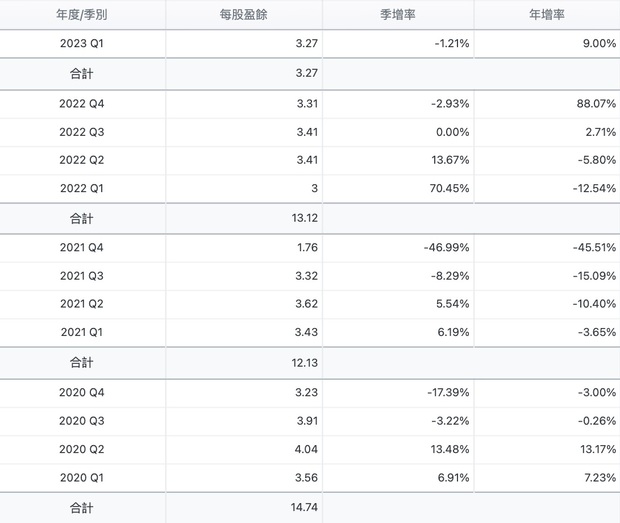

數字每股盈餘

圖片來源:玩股網

一樣要來看看EPS,到底那些營收是不是能轉換成獲利?還有疫情衝高獲利,是不是會出現衰退?

從近3年數據來看,2020年到2022年全年EPS分別繳出14.74元、12.13元、13.12元,居然都維持在1個股本以上,這就表示疫情期間的營運也不受影響,其實這也很正常,畢竟公司主要營運就是靠網站,大家無論有無疫情都用網站搜尋資料。

舉個例子來說,當你無論租屋、買房、看屋、賣房,甚至是找尋找房仲、建商,通通都在591上面完成,這就會吸引更多同業或有需求的人進入網站交易或註冊,網站就是這樣,有流量、有會員就是資產,591就開始收取廣告費、上架費,這就能帶來源源不絕的收益,回頭看看公司長期穩健的EPS,獲利就是這麼來的。

興櫃數位雲端股:騰雲(6870)

騰雲營運介紹利基點與發展策略

圖片來源:玩股網

接著要介紹的是興櫃股騰雲,這名字也相當「雲」端,公司取名可能就是騰雲駕霧的意思吧?這家公司在2023年6月申請上櫃已經獲得櫃檯買賣中心同意,接下來就有機會進入櫃買中心成為上櫃生力軍!

至於為什麼我對這家公司有興趣,很簡單,騰雲是國內數位轉型的領導廠商,目前政府也積極推動數位轉型商機,砸下幾百億元的預算扶植,當然就有機會吃到大餅囉!

上面的圖是公司的客戶群,騰雲深耕電子商務已經相當久,國內零售業的大咖幾乎是騰雲客戶,目前主力客戶包含日立、遠東百貨集團、新光三越、秀泰生活、誠品、Xpark、野獸國、gogoro、饗賓餐旅(旗下有饗饗、旭集)、愛買、萊爾富、家樂福,主要提供數位轉型及一站式服務,對於這些「傳統」零售業來說當然更有吸引力。

不過公司提供的零售解決方案及相關服務,系統模組也不是自己搞自己研發,他們是跟全球大廠World Line、Ingenico購買,所以在系統維護、資安防護及技術研發就比較不會有壓力,基本上就是維持國際間的最新技術,系統優化或資安防護都有靠山。

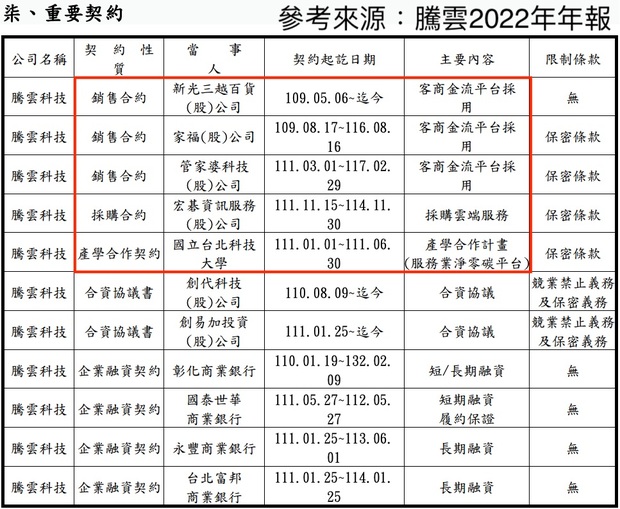

騰雲重要契約

圖片來源:玩股網

再從長期合作合約來看,其實公司的銷售合約包含新光三越、家樂福、管家婆科技(母公司)、宏碁資訊(雲端服務)、臺北科技大學(淨零碳平台)。

光從這些客戶你就可以看到幾個重點,第1個是新光三越、家樂福真的不是說說,人家是簽長約的,而且這兩家都是國內老牌企業,這就代表公司系統已經深耕這些零售商及百貨公司。再來是最近流行碳排放議題,公司也跟大學合作,還有宏碁資訊本身就提供國內資安相關的服務,客戶層級甚至包含官股、金管會,如果這些都跟騰雲有關聯性,那你當然就不能小看他只是「興櫃股」了。

另外我分享他的大股東有誰,根據最新公布的2022年年報揭露,除了公司派大量持股,新光三越、國泰人壽、福邦證券也都是公司的大股東,這些投資機構也不是什麼路邊小咖,尤其是新光三越本身也是公司長期客戶,這就能確立騰雲在市場的立足點了,肯定是更穩固,也難怪國內零售業想要數位轉型時,與其自行開發或亂買外部軟體,最後都選擇直接成為騰雲的客戶囉。

騰雲每月營收

圖片來源:玩股網

打開營收來看也不用多說,就是大成長,疫情復甦之後,各大商場、實體店面恢復人潮,騰雲的系統當然更能擴張勢力範圍,正好跟疫情受惠相反,畢竟公司是以零售業為主要客群,因此某種程度上也算是疫情受害股,2022年全年營收繳出3億7,200萬、年增24.59%,2023年上半年累計營收也繳出2億700萬元、年增19.75%的優秀數據,這完全不用意外。

騰雲2022年年報獲利

圖片來源:玩股網

最後因為公司還沒上市櫃,所以網站資料還是有缺漏,我直接抓2022年年報來看,負債比從2021年42.8%下滑到34.51%,流動比、速動比雙雙成長,這表示公司資產品質相當不錯,另外EPS從2021年2.91元增加到2022年3.46元,公司營運狀況確實不錯,最新公布2023年第1季EPS繳出0.47元的成績單。騰雲也提到,下半年即將切入不同產業,包含花蓮飯店、連鎖烘焙坊等大型客戶都會陸續貢獻營收。

另外大家別忘記一件事,國內不少商場正在如火如荼興建中,加上傳統零售業正在積極數位轉型中,在疫情趨緩之後,也就是2023年的下半年,其實有機會貢獻騰雲更強的業績。

本文獲「玩股網」授權轉載,原文:七月數位雲端股成軍報到!興櫃、上櫃、上市各買一檔潛力股能賺錢嗎?

延伸閱讀

00713踢掉越漲越高且EPS轉年增的元大金,難道是預告有利空將出現?

為何上詮、時碩一週就上漲超過兩成?周轉率早就告訴你答案了...

AI狂潮來襲!AI概念股的技嘉、中美晶、神達還會漲多久?從基本面、技術面找端倪

小檔案_玩股網

玩股網是台灣最大投資教學平台,成立於2008年金融海嘯後,提供市場資訊、投資工具、觀點分析與教學服務,幫助投資人賺錢是我們所致力的目標。網站每月超過百萬人造訪,會員超過35萬,自製Podcast節目《就是愛玩股》,下載數超過300萬次。