摘要

我們想讓你知道的是 :

中美貿易戰開打已近5年,供應鏈去中化、去美化的趨勢是否仍是進行式?台灣外銷出口變化如何看出親美遠中與新南向政策?全球貿易格局大洗牌下,哪些經濟體從中得利、或是相對受害?本文帶您快速看懂美中台經濟體的商品貿易結構變化!

前言》

從中美貿易戰、新冠疫情、供應鏈瓶頸,再到俄烏戰爭以及台美貿易倡議談判,市場重新開始關注全球供應鏈可能面臨的脆弱性,而我們在年初報告中也曾經提及,全球貿易占比在過去10餘年間未再創高,反映國際貿易衝突頻繁、保護主義重新抬頭、美中互課關稅。

與此同時,非關稅措施對貿易成本的影響也逐漸擴大,根據世界貿易組織(WTO)統計,自2008年全球金融海嘯以來,受限制的全球商品進口份額從0.6%上升至9.3%;經濟合作發展組織(OECD)、聯合國糧農組織(FAO)研究也指出,近年各國對關鍵原材料與食品的出口限制同樣出現上升趨勢。這些限制通常促使進口國轉向本土製造,或是較少貿易壁壘的外國供應商,可能因此提高生產成本、降低貿易量與生產效率,但是轉單效應也給予新興經濟體獲得投資與成長的機會。

考慮到去中化、去美化仍在如火如荼進行中,疊加全球供應鏈脆弱性的擔憂以及對中短期製造業循環的潛在影響,本文將分析——美國、台灣、中國,在過去5年(2018 年~2022年)期間的雙邊商品貿易結構變化,並總結3大重點,辨別趨勢底下的相對受惠者與受害者、以及各國之間貿易關係的同盟改變。

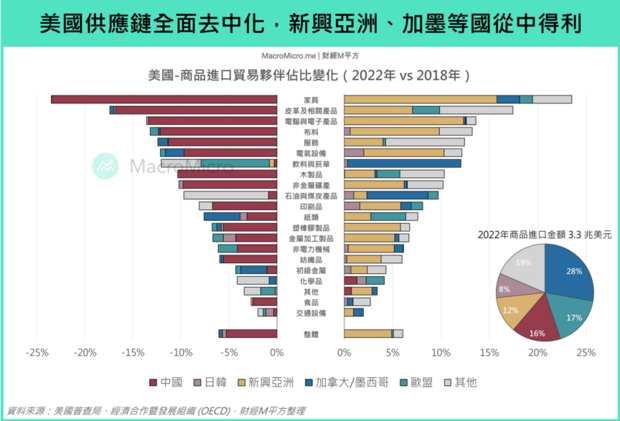

一、美國供應鏈去中化?新興亞洲、加墨從中得利

1.美國:關稅戰打擊中國進口占比全面下降,新興亞洲受惠轉單效應、加墨實現近岸外包模式

自從2018年美國前總統川普開啟中美貿易戰以來,美國自中國的商品進口比例從將近四分之一下降至2022年的16%,特別是在家具、皮革、紡織品、電腦與電子產品進口等項目,中國的占比皆大幅下降,上述產品大多受到美國貿易代表署(USTR)額外課徵關稅所影響。很大程度上,中國(下圖紅色)占比下降被其他新興亞洲經濟體(黃色)的進口占比增加所抵消,主要受惠者包括印度、台灣,以及東協成員國例如越南、馬來西亞、泰國、菲律賓等。

另一方面,同屬「美墨加協定」(USMCA,前身為北美自由貿易協定 NAFTA)的墨西哥、加拿大進口金額也在近年屢創新高,並於2023年Q1超越中國成為最主要進口來源國,在2018至2022年間,美國自墨西哥的製造業進口貿易絕對金額成長約22%,不過轉移程度相對新興亞洲的增長幅度來說較不顯著,例如墨西哥占比僅上升0.2個百分點。拆解產品細項,美國在電腦與電子產品類別的整體進口絕對金額增長約5成,而墨西哥的占比則在同期間下降1.7個百分點;另一方面,墨西哥與加拿大所增加的貿易份額主要集中在食品、飲料與菸草、石油產品。

整體而言,在美國供應鏈「去中化」的趨勢下,我們看到:(1)東南亞、台灣、印度等新興亞洲地區受惠轉單效應,占比上升最為明顯 ; (2)「近岸外包」(near-shoring)或「友岸外包」(freind-shoring)的政策倡導下,加墨兩國也在今年成為美國最大進口貿易夥伴,儘管占比上升並不明顯。

圖片來源:財經M平方

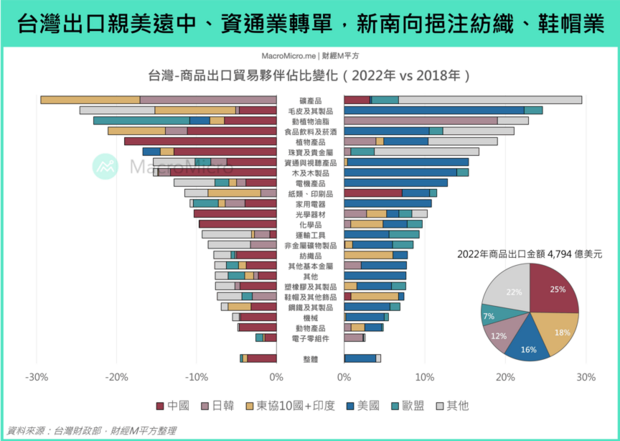

二、台灣出口體現親美、新南向趨勢,中國貿易去美親歐、香港成最大受害者

1.台灣:親美政策帶動電子出口成長,新南向政策聚焦特定產業

從台灣近5年出口貿易結構轉變可以發現3大重點:(1)幾乎在所有類別中,對美出口占比皆呈現上揚,尤其是資通與視聽產品(上升15個百分點)、電機產品(上升13個百分點)、家用電器(上升11個百分點);(2)近年政府積極推動「新南向政策」,占比上升的產品類別集中在紡織、鞋帽、化學品、光學器材等項目,礦產品則是下降明顯,主因為菲律賓轉向與中國合作開採油氣資源;(3)各產業對中國出口占比普遍下滑,尤其是食品飲料、植物、木製品、光學器材、化學品等產業,不過整體占比僅下滑3.6個百分點,依舊是最主要出口貿易夥伴。

順應中美貿易戰轉單效應,台灣出口銷往美國的貿易金額明顯攀升,2016至2022年均複合成長率分別達14.4%,帶動近5年出口占比上升3.8個百分點,尤其在資通、電機、消費性電子產品。多數產業對於中國出口占比下滑,新南向政策則變化集中特定產業例如紡織、鞋帽。

圖片來源:財經M平方

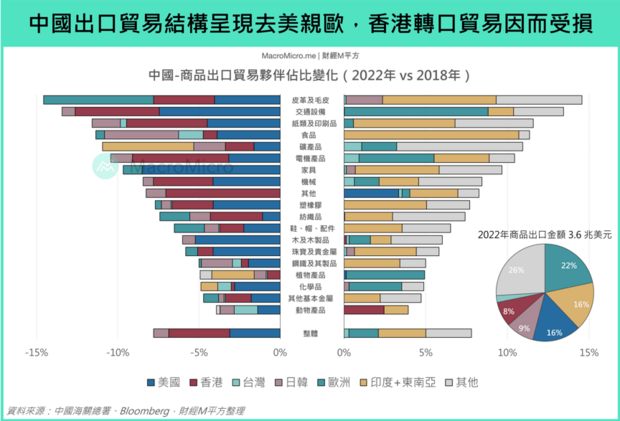

2.中國:去美親歐、此消彼長,香港轉口貿易受損,東南亞、印度從中得利

從中國近5年出口貿易結構轉變可以發現3大重點:(1)2018年中國出口銷往美國、歐洲占比分別達19.2%、19.8%,2022年則是16.1%、21.6%,去美親歐趨勢明顯,且對美歐出口兩者的占比排名出現黃金交叉,在交通設備、電機產品、機械、化學品等重要製造業出口項目中,美歐呈現此消彼長的情形;(2)香港成為主要輸家、占比下降3.8個百分點,過去作為中國貨物貿易的重要轉運站,受到中美貿易爭端影響、轉口貿易量明顯減少;(3)取而代之,主要受惠者依舊是東南亞與印度,整體出口占比上升2.9個百分點,細看產品類別,除了礦產品、動植物、化學品,恰好都出現「香港占比下降」、「東南亞 / 印度」占比上升。

主要終端消費市場的出口占比呈現「美下、歐上」的情形,顯示中國出口貿易或有去美化、親歐化的趨勢,也符合上述兩地進口結構轉變趨勢。而因應關稅打擊,轉口貿易從過去的香港轉向東南亞、印度等國,但也不排除「洗產地」的可能性。值得注意的是,出口銷往台灣的份額變化不大(上升0.3個百分點),主要出口類別的電機產品、機械占比依舊上升,食品、動物產品、化學品的出口占比則呈現下降。

圖片來源:財經M平方

本文獲「財經M平方」授權轉載,原文:【總經Spotlight】去中化 vs 去美化?五大經濟體貿易格局大洗牌

延伸閱讀

小檔案_財經M平方

「MacroMicro/財經M平方」是亞洲唯一鑽研指數型商品基本面的專業總經投資平台。

我們致力於將關鍵的數據轉化為友善的圖表,協助大家創立屬於自己的投資地圖。

財經M平方正改變著過去資訊不對稱的時代,讓投資人不再被動接受資訊,而是主動「重視基本面」並且能夠「為自己的投資負責」。

更多解析歡迎加入<財經M平方>Line官方帳號!