高成長的市值型ETF與高股息ETF,一直是2個讓人爭論不休的東西。最簡單與值觀的暴力比較就是元大台灣50(0050)與元大高股息(0056)。

0050與0056的投資績效比較

圖片來源:傻多棒喬飛

若用期末終值的資產做比較,兩者相差約為1.5倍(=552萬元/366萬元),也就是0050資產最終值比0056多1.5倍。

如果告訴你未來20年也是這樣發展,誰會去買0056?如果你搭時光機把這張表拿去給20年前的人,誰還會買0056?

講到這裡,我不是要說未來不可預測,或是什麼看後照鏡誰不會之類的。我想以我這個過來人提供一下我在台灣的投資經歷。

有些東西要經驗過才知道,就像大家從書本從知識裡都「知道」什麼是幸福,可是只有少數人能「感受」到自己現在很幸福。從現在的資料來看,大家都知道0050投資報酬率比較好,可是為什麼還有人執著在0056?

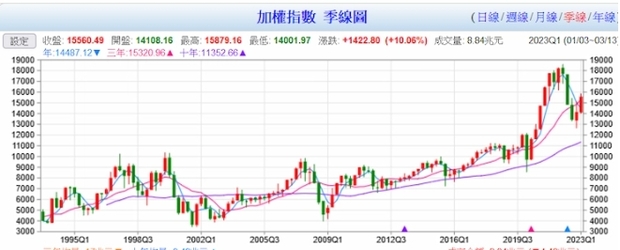

研究人類的行為,一定要從過去的歷史開始看起。來看看台股的大盤歷史線圖,我認為最重要的分水嶺就在2016年Q1這個點。

圖片來源:傻多棒喬飛

台股分水嶺——2016年

從這的時間點往左看,大盤的天花板是萬點,只要台股碰到萬點天花板,過沒多久就必定會下跌。從這時間點往右看,大盤底部是萬點,跌到萬點就會往上彈起。

所以在2016年以前,當你在大盤8,000點的時候進行存股的行為,都會被笑傻子。而在2016年以前存股的人,在現在2023年台股萬五的時候,都變成理財達人了。不管你是存金融股,或是0056,或是像我分散買60檔股票自組「喬飛0060 ETF」,當年隨便買現在隨便賺。

為什麼?因為大盤漲1.5倍,8,000點買的股票放到1萬5,000點,不會賺錢的人真的選股邏輯有問題。

那回到高股息與高成長的比較,我們來替0056講講話,看看能不能替他平反一下。

高成長的0050,代表的是大盤沒有成長,那績效就不好。所以我們就拿2016年當作分水嶺,分別比較2016年前後的0050與0056績效。

2008年1月~2016年1月,0050年化報酬率3.15%、資產終值124萬元。而0056一樣條件,資產終值為116萬元。兩者差距約為1.06倍(=124萬元/116萬元),詳見下圖。

0050與0056定期定額報酬回測(2008年~2016年)

圖片來源:傻多棒喬飛

2016年1月~2023年1月,0050年化報酬率4.97%,資產終值119萬元。而0056一樣條件,資產終值為103萬元,兩者差距1.15倍(=119萬元/103萬元)。

0050與0056定期定額報酬回測(2016年~2022年)

圖片來源:傻多棒喬飛

欸欸,好像0056還是輸啊!

是沒錯啦!不過數字比本篇文章一開始的1.5倍好看多了。這意思是,除非你是骨灰級老頭的投資人,在2007年的時候就開始進入投資市場買入0050,你才有可能賺到大錢。如果你是2016年才剛出社會然後買股票,你的投資績效應該是沒有比0056好到哪裡去。

所以2016年那個分水嶺,對於0050的績效來說,有非常大的幫助。反之就是,2016年以前,在台股上下震盪的年代,0056和0050其實績效差別並沒有那麼大。買入0056的人,心態上或是族群上,都是期望能每年領到股息的人。他們覺得領到手上的東西才是真的,股票帳面價值的高低都是虛幻的,因為漲到萬點就跌、跌了又漲,沒賣沒賺,拿到手上才是真的。

那個年代買0050的人,都是8,000點以下買進、接近萬點賣出,沒有人在那邊想要8,000點買進,然後長期持有等待到1萬5,000點賣出的,那個年代是不可能有人會幻想大盤出現1萬8,000點這種天方夜譚的事情。所以在那樣的環境下,國人出現喜愛0056高股息,也就是很正常的事情了。

而我在關於被動收入這件事中提到的幸運,也就是這麼一回事。

2016以前,甚至遠古到2008年就出生的人,如果在2016年以前存股,不管存什麼買什麼,只要放到現在2023年,資產都會增加很多。那個年代的投資人很多,能做到長期投資的人很少,也沒有人在2016年~2018年預測到,台股居然在萬點以上維持近2年這個奇怪現象。

就算觀察到這個現象,能在2019年台股下跌到萬點以下的時候,察覺到這是「最後上車機會」,然後勇敢進場的人,更是少之又少。機會就是這樣在你我身邊發生,能發現然後抓到這個機會的很少,能抓到機會的人真的是幸運。

所以回到0050的觀點,如果你在2016年之後開始買入0050,你想要複製2008年~2023年這樣的獲利,可以想想看未來台股要上升到多少點才有可能達成。如果台股不斷的在1萬3,000點到1萬8,000點之間不斷上下震盪,0050高成長的特性無法顯現,那0056可能績效慢慢地就會接近0050,就像2016年以前一樣,沒什麼太大的差異。

那台股有沒有可能像2016年~2019年那樣出現一轉折,然後就從1萬8,000點繼續噴到3萬點之類的呢?那或許就要研究一下台股為什麼可以從1萬點噴到1萬8,000點。這方面原因我沒有研究,因為我連EXCEL做出來都像個小學生,我怎麼會知道這麼複雜的世界到底發生了什麼事情?

過去幾年的台積電,股價從250元曾數次飆漲到接近700元,或許就是一個原因。加上中國世界工廠地位的式微,製造業又一部分回流台灣,或許也是可能原因。那下次讓台股從萬八上升到3萬點的機會在哪裡?我不知道,需要不斷觀察,然後以自己的微弱腦波去判斷這個世界的變化。

講完0050的特性,在來說0056。

如果用不到一筆錢,我當然會希望放在能夠依照時間不斷累積資產的標的上。

波克夏海瑟威(BRK)的股價走勢

圖片來源:傻多棒喬飛

就像美股的波克夏,股價從一開始的接近於0元,到現在的每股約43萬美元。要有這樣的獲利,必須從1984年放到現在2023年,一放39年都不能賣。中間只要用到這個錢把股票賣掉,那你就只是看的到吃不到。因為「小麥下跌時,手中沒有小麥的人, 小麥上漲時,也不會有小麥。」

所以長期資本的累積,是建立在「不會用到這筆錢,然後靠時間長期累積」這個基礎上去發生的,這個方式適合上班族累積退休金這件事情上。而對於退休族來說,如何持續的產出生活費,這才是最重要的事情。

而我們會拿國外FIRE 4%提取率這件事情來反駁說,要有持續的金流,還是可以靠每年賣出4%的股票來得到,不必一定要靠高股息ETF。對於這個觀點,我只能簡單地說就是「國情不同」。

美國是長期股市走勢往上的市場,看看波克夏就知道了。長期往上的資產,就像不斷成長的韭菜,每年割4%可以割一輩子。可是真有這麼好的事情嗎?看看實際例子:

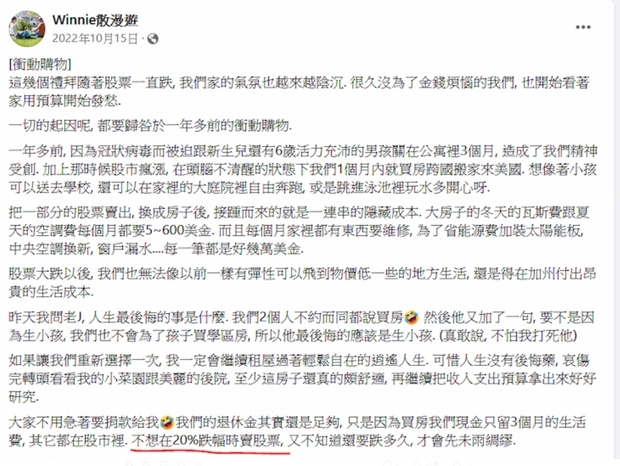

圖片來源:傻多棒喬飛

主人翁Winnie很早以前就開始過著FIRE的人生,使用策略就是「賣股」。遇到的問題就是當大盤持續下跌的時候,如果你平常沒有儲存資金,就會遇到崩盤你必須賣股籌措生活費的狀況。

Winnie就是在這個時間點,不想賣出手中持股,想辦法調整自己生活去度過這次危機。連穩定向上的美國市場都會遇到危機,更何況淺碟的台灣市場,如何有穩定向上4%的環境讓你變賣股票產出生活費?

不過不用這麼悲觀,台灣雖然是淺碟市場,換個角度,相對於美國市場,台灣的優勢是高股息。所以台灣0056可以用高殖利率去操作,然後還能穩定地活在台灣市場,這就是0056厲害的地方。

0056的族群是,買一大堆的0056然後放著無腦配息,然後過自己的生活。假設自己生活費是1年50萬元,那就簡單粗暴搞個可以1年配息100萬元的0056,然後就不管它。0056可能有時候配得比較好拿到120萬元,有時候配比較差拿到80萬元,可是對這族群來說都沒有關係,反正我每年只花到50萬元。假設今年配比較多那就去歐洲玩,今年配少那就去日本玩好了。

所以對於這個族群,買0056的意義是這樣——他們不想要每年去觀察股市,然後開始算手中有多少股,要賣幾張才能有今年生活費,我要賣在什麼點位才正確,會不會賣太低少賺,這太麻煩了,搞了大半輩子現在還要那麼累。人生不是無盡的累積金錢,而是累積到一個地步之後,開始享受金錢。

所以,每個人應該找到自己想要,需要的是什麼,而不是某個人說0050比0056好,你就認為你需要0050。

你不需要別人告訴你,你需要什麼,你要自己去思考,你要的是什麼。

如果你看完這篇文章或是文章一開始那個表格,就覺得你想要高成長、需要0050,那我覺得你只是被引導去買0050,這個決策可能是錯誤的。如果你想要穩定高成長,那你可以去研究一下長期往上成長的市場,比如美股、比如波克夏(BRK),這可能會比0050更好。我是說「可能」,因為不同市場有不同特性,你需要去了解這些市場帶給你的不確定因素是什麼。

所以綜合以上,我個人很幸運的在2008年之前就開始參與這個市場,然後存股到2023年,累積了一定的帳面資產。我今年也開始跟風,將我一些股票轉換成國泰永續高股息(00878)、元大台灣高息低波(00713),我為什麼這樣做?

簡單的說,我以前有工作有收入,我著重在把我的果樹養大,愈大株愈好。可是現在我沒工作了,我希望這棵樹不要再長大了,我希望這棵樹開始結多一點果子給我。

比如大台北(9908)這個穩定的標的,以前股價20元配發1元股利,但是隨著時間和環境的變化,現在股價30元、配發1.1元股利。所以我賣出這檔股票,換成高股息ETF,我現在追求成長是其次,有穩定的股利,有人能自動幫我調整我的成分股,讓我不用擔心我的財務,讓我有更多時間能夠想想自己的事情,讓我有時間花2小時在Dcard打這篇文,這是我現在想要追求也是我喜歡做的事情。

所以,試著以不同角度去看別人認為理所當然的事情,你就能找出人生on-line這個遊戲的bug,你就能找到你自己想要的東西,找到你的幸運。

有人認為,有些人之所以能成功,都只是運氣好。可是卻又不相信有運氣這種東西會降臨在自己身上。人生不就是抱持著希望不斷去追求自己目標的過程嗎?如果一畢業出社會就對自己未來人生不抱持任何希望,那接下來的50年你又要如何,要靠什麼活下去呢?

本文獲「方格子直送計畫」授權轉載,原文:爭論不休的高成長與高股息ETF

延伸閱讀

提早退休只能打電動、拔雜草?年領百萬股利,傻多棒喬飛學會善用3規畫,享受當下快樂

萬點存股、買250元台積電被當笑話,如今年領百萬股利!棒喬飛:股市長期向上,但只看殖利率有盲點

為什麼不賺價差要存股?存股達人棒喬飛分享經驗:閒錢投資加上紀律,10年我就財務自由

作者簡介_徐世鑫(棒喬飛)

專職投資者,出生於1975年,畢業於中華工專五專機械科(中華工專已改制為中華科技大學)。

五專畢業後曾到機車行應徵學徒被拒絕,參加政府職訓課程後獲得無線基地台測試人員工作,而後轉職到台北市光華商場擔任電腦工程師,並陸續任職於上市公司台達電子、技嘉科技、仁寶電腦。

初期採取股票價差操作一無所獲,2009年開始訂下計畫,與女友合力認真存股,2011年存到430萬元,年領30萬元股利。2018年買屋自住,隔年實現年領百萬股利目標,2020年45歲時正式離開職場。

部落格:喬飛的生活日誌

FB粉絲頁:傻多棒喬飛

著作:《傻多存股法:小工程師存出百萬股利組合,45歲提前退休》