近日有年輕朋友說,他有一筆約新台幣200萬元的資金,有朋友勸他投入投資型或儲蓄型保單,覺得不知如何抉擇,因此跑來問我的意見。

我直接跟他說:不建議購買這類保險公司推出的「儲蓄險」或「投資保單」。

雖然我在10幾年前也曾購買儲蓄型保單(月繳滿10年期,領回新台幣200萬元),當時的保單利率也還有5%的水準,算是相當不錯的!但我仍認為買這類保單的內扣管理費用太高,且贖回手續較不方便,對於長期的績效影響頗大。

我的觀念是,如果要保險,應該以純粹的「醫療險」或「壽險」為主,因為保險的主要作用就是在防備不時之需,平時繳交少許費用,以求得萬一遇到狀況時的人身或醫療保障。

投資者對於這類儲蓄型或投資型保單一邊要求保障,一邊又要求能有高投資績效的想法,這無異是要求魚與熊掌兼得,是相當困難的任務!要知道,要求能保本的商品,本身必須付出的避險成本是相對高的!

其實想要參與投資,透過ETF定期定額是相當方便且省力的方式,例如長期持有像元大台灣50(0050)、富邦台50(006208)這樣以追蹤大盤指數為主的ETF,長期下來的投資績效,其實就勝過很多主動式基金或短進短出的投資人了!

當然,以近期0050的價格新台幣140元以上來看,許多小資投資人不免覺得昂貴,雖然也可以使用定期定額的方式參與0050的成長,但是可能一次能買入的股數(單位數)不多,也需要更長的時間去累積。

實際上,我建議想要進行ETF投資的入門投資人,可以先由元大台灣ESG永續ETF基金(00850)進行小額參與。

關於這檔ETF的介紹,可參考小樂撰寫的〈怕0050買貴?那年輕的ETF可入手嗎?深入解剖ETF看點〉一文。

定期定額策略

00850近期價格大約在新台幣35元左右,假設以每個月定期定額1萬元的額度,大約3.5個月就可以累積1張股票。

假設小樂的朋友從200萬元的資金中拿出100萬元定期定額00850,相當於可持續投資100個月,約8年多的時間。當然,這中間股市會起起伏伏,ETF價格也可能高高低低,所以有機會以更便宜的成本購入。

若是在這8年中間遇到ETF的價格走勢崩跌,也可趁機利用閒置的100萬元資金進行分批加碼(例如將100萬元分成5份資金,每下跌20%就動用1份加碼資金;或是分成10份資金,每下跌10%就加碼1份資金),增加提高報酬率的機會。

我認為資金部位較小的投資人,投資00850已可達到足夠的分散作用(一共分散投資於台股中的80檔股票),當然,系統性的風險(全球股市崩盤)或是地區性的風險(台灣公司的整體成長不佳)仍有可能發生,不過策略上如何因應不在本文討論的範圍。

但整體而言,這會比投資人聽信明牌、亂買個股進出的方式好多了(絕大多數的主動式投資,長期而言都落後於指數投資的表現),因為以投資ETF而言,台灣80家符合ESG選股策略公司,同時出現營運狀況的機率是相對小的。

最後附上00850這檔ETF的相關資料供大家參考:

持股產業分布

資料來源:小樂的生存之道

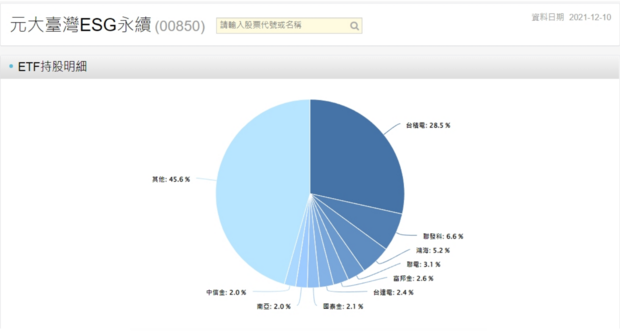

成分股比重

資料來源:小樂的生存之道

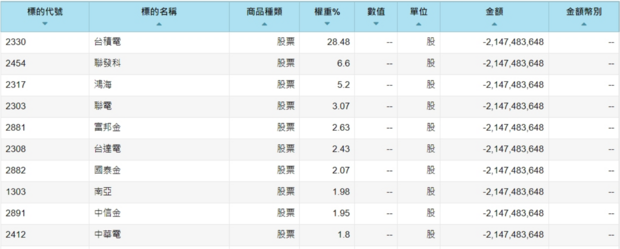

前10大成分股

資料來源:小樂的生存之道

配息紀錄

資料來源:小樂的生存之道

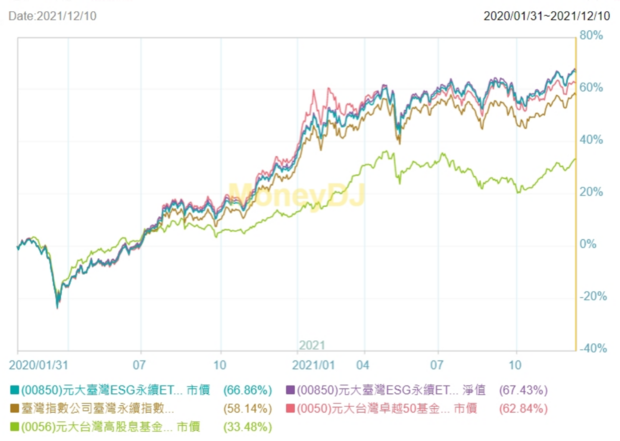

近1年報酬率

資料來源:小樂的生存之道

本文獲「方格子」授權轉載,原文:【投資策略】年輕朋友找我問股票投資,我唯一建議買這一檔…

延伸閱讀

股市高檔也能靠ETF穩穩賺!精算達人怪老子教你創造最佳報酬

ETF夯一整年,哪一檔最賺?公開「這4檔」整年都在漲,投資人最多賺50%!