1.前言

結束了5月的報稅忙季後,與同事們安排了一趟金門小旅行,就在飛機剛落地的時候,好友K捎來一則訊息,問道:「Corey哥,請教一下,我有一個客戶A先生,1年領了近2,000萬元的股利收入,上個月繳了幾百萬的稅,A先生痛的要死,請問成立投資公司會比較好嗎?」

K是某銀行的資深理財專員,專業素養與業務能力都非常優秀,我首先跟K確認,你說客戶痛的要死,是不是應該先找醫生看一下,我只是CFP,恐無法隔空抓藥呀。K繼續說道:「客戶是繳稅繳到心在淌血,藥石難醫啊…。」

原來A先生是一位剛退休的專業經理人,從年輕開始就有存股(台灣上市櫃股票)的習慣,存到退休已累積上億股票,每年配息多達1,000萬元~2,000萬元,之前詢問過當地的專業會計師,會計師跟他說,成立投資公司省不了幾毛稅,A先生也就因而作罷。由於我沒有在現場,也不知道A先生是怎麼詢問的,因此對於該會計師的回答我無從評論,但究竟投資公司對存股族來說,有沒有省稅的空間,以下我們一一來跟大家探討。

2.個人收到股利之課稅規定─股利課稅新制(2擇1)

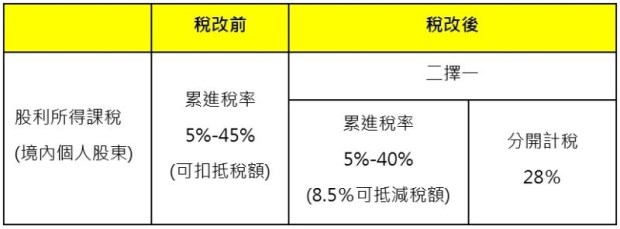

首先我們先複習一下,自民國107年1月1日開始,境內個人所收到之台灣上市櫃公司發放之股利,於報稅時可選擇「合併計稅」或「分開計稅」(如圖1)。

─若選擇「合併計稅」,則將全戶股利金額併入綜合所得總額課稅,並按股利金額的8.5%計算可抵減稅額,抵減應納稅額,惟每戶可抵減金額以8萬元為上限。

─若採「分開計稅」,則全戶股利金額不列入綜合所得總額,而以28%單一稅率分開計稅。

圖1:稅改前後股利課稅制度

那如果今天A先生是以一家投資公司來持有這些上市櫃公司股票的話,台灣的稅法又是怎麼規定的呢?

3.公司收到股利之課稅規定

這邊就要跟大家介紹一條非常重要的條文,聽說以前的前輩靠這一條,就能走跳江湖數十年,可惜我出生的太晚,未能躬逢其盛。

所得稅法第42條規定:「公司投資國內其他營利事業,所獲配之股利,不計入所得課稅。」白話意思就是,一家台灣的公司,如果收到它所投資的公司所配發的股利,是不用課徵公司所得稅的(即營利事業所得稅,現行稅率為20%)。

話雖如此,這筆股利收入仍須計入該公司當年度盈餘,如果隔年公司股東會決議,將此盈餘保留在公司內,不分配給股東,則須課徵5%未分配盈餘稅。

分別介紹了個人與公司收到股利的課稅規定之後,接下來我們用數字來讓大家更清楚瞭解兩者的差異。

4.個人與投資公司獲配股利之試算

情境1:A先生直接持有台積電股票,獲配現金股利1,000萬元。

情境2:A先生透過B投資公司持有台積電股票,獲配現金股利1,000萬,且B公司隔年股東會決議不分配盈餘。

稅負分析如下:

註:假設個人邊際稅率40%;而可抵減稅額上限8萬,金額不重大,此處先忽略。

5.結語

從上面的試算,我們可以發現,像A先生這樣擁有鉅額股利的存股族,以公司持有股票,也許是較為省稅的選擇,而且也不用繳二代健保補充保費。不過有一句話說的好:「天上不會掉餡餅,地上到處是陷阱」,如想做此規劃,必須小心會不會誤踩實質課稅原則的地雷,以免賠了夫人又折兵。

本文獲「理財家醫科」授權轉載,原文:【專家•聊理財】存股族必須知道的稅務規定

作者簡介_理財+1課

有雙關意義,是「理財家醫科」的諧音。

我們是對推廣正確理財規劃有著熱情使命的CFP(國際認証高級理財規劃顧問)組成。

肇於國人通常將「理財」與投資,或單純的購買理財商品劃上等號,而相關的如收支,信用,風險,稅務,投資等管理或是符合自身價值觀的人生理財目標設定,及財商教育,經常忽視或是欠缺而不完整的。

所以我們以「理財家醫科」、「駐診家醫」為核心,撰寫理財科普文章並不定期邀約相關領域的「專科醫師」駐診, 為您的理財學習永遠+1!