根據政府的統計數據,台灣的數位支付普及率在2015年為19%、2016年是24.4%,2017年時已達到39.7%,行政院也提出2025年數位支付普及率達到九成的政策目標。

其實,從不久前「499之亂」不分老幼徹夜排隊申請的狀況來看,可以發現行動上網早已不是年輕人的專利,而是和水電衛生紙一樣成為了生活的基本需求,不論數位原民或數位移民,皆人手一支(或兩三支)手機,支付的方式也從現金轉移至信用卡,甚至是三大Pay(Apple Pay、Google Pay、Samsung Pay)上,政府更從善如流,以鼓勵裝機、減稅等等的政策,鼓勵民眾使用。

但你可曾想過,既然現金用得好好的,為什麼我們需要數位支付?這個故事,要從紙鈔的起源說起。

日本1873年發行的銀圓券|Photo Credit: PHGCOM CC BY-SA 3.0

現金的功能是讓一間機構為一張紙或一塊金屬提供保證,讓其他人將其作為價值交換的依據。話雖如此,早期包括日本、中國的所謂「銀元券」,都是由不同的部落或錢莊印製,每一張的規格和防偽方式都不一樣,直到後來「中央銀行」的概念出現,才逐漸統一了紙幣,有了同一套識別系統,不管在哪裡的人,都能知道手上這張鈔票的價值,是真鈔是假鈔。

而VISA的創辦人Dee Hock在1958年任職於美國銀行(Bank of America)時打造出第一張信用卡「BankAmericard」後,也是抱持著同樣的概念,讓不分銀行卡別的塑膠卡皆有相同配置(例如卡號位置、晶片位置、安全號碼等等),這也就是為什麼今天的我們只要看到一張卡,就能知道它是信用卡,就可以信任它的消費。

消費者追求的 其實就是「安全」與「方便」

簡單來說,支付方式進步的核心目的,就是「安全性」與「方便性」,從不同城市使用不同貨幣,到只有跨國需要換匯,再到一張本地申請的卡片就能暢行全球,未來甚至連卡都不用,錢包的卡槽越來越薄,消費的認證越來越安全。

對VISA而言,數位支付在全球的發展有五個層次:

Cash Centric(現金中心)

Digitally Transitioning(數位轉移)

Digitally Maturing(數位成熟)

Digitally Advanced(數位先進)

Digital Leader(數位領航)

Visa's Cashless Cities Report報告中的「數位發展程度(Stages of Digital Maturity)」分為五個階段。

在這套分辨系統下,包括奈及利亞拉哥斯(Lagos)、菲律賓馬尼拉等城市,因為數位金融的基礎設施和用戶皆少,且未開戶的人多,都被分類在Cash Centric的城市,隨著網路設施、銀行用戶等等的條件提升,倫敦、雪梨、哥本哈根等城市,就被認定成為Digital Leader之地,而台北、東京、北京等亞洲城市,則被劃分於Digitally Maturing的區域,這些地方的基礎設施建設已經完備,就只欠消費者習慣的這股東風。

將數位支付極致發展

可為世界創造「一整個中國」的經濟規模

基礎設施完善的城市,積極的讓消費者習慣數位的支付方式,缺乏建設的城市,則大力引入網通設備與銀行系統,這種政府大力推動電子支付的舉動,其實不只是為了讓民眾方便消費,根據VISA研究,城市或國家發展電子支付時投入的資金和消費刺激,可以直接帶動經濟發展,更可增加政府稅收。

如果將數位支付徹底的發揮,將能創造500萬個長期工作機會以及12兆美元的經濟動能————後者幾乎是整個中國經濟體的規模。VISA也設計了一個網站,使用者只要移動橫桿,就能看出自己的城市在數位支付充分發展之後,可以得到怎麼樣的經濟效益。

VISA對這樣的進程十分樂觀,因為隨著網路的普及,消費者容易自動自發的接觸各類數位支付,在這樣的大環境下,商家裝設刷卡機、感應機等設備的意願自然高,VISA的工作,則更多是聚焦在整合消費者、商家以及政府部門的工作上。

「台灣的數位支付發展在亞洲其實十分領先」,VISA亞太區總裁Chris Clark於VISA亞太區支付安全高峰會中向關鍵評論網表示,和其他亞洲城市相比,台灣的基礎建設非常完備,過往十年在幾大東南亞國家中,發展速度也名列前茅。

Photo Credit:關鍵評論網

在未來,VISA也計畫將數位支付帶入夜市之類的現金支付場所,讓數位支付可以達到——甚至超越——傳統現金的便利與安全性,再將這套經驗轉移至小額捐款、超市等等的不同場景,逐步的擴大數位支付的使用情境。

在其中,交通支付的運用,即是一大潛力的發展關鍵。

不管去哪裡 一下飛機就能使用數位支付

每次選舉,總有候選人提出電子票證跨國使用的政見,台北市目前也積極和上海市政府協調,讓悠遊卡能夠在上海使用,免去當地購買電子票券的麻煩。

這樣的無國界交通支付願景,其實已經在英國的倫敦實現了。從2014年起,倫敦的交通系統(包括地鐵、公車與鐵路)全面接受感應式卡(Contactless)支付,換句話說,不論你來自什麼地方,只要手中的信用卡或簽帳金融卡有支援感應支付,幾乎就能直接在倫敦搭乘大眾運輸,不必額外購買卡片或票券。

時至今日,倫敦交通系統每月破億的旅程中,已經有一半以上使用感應支付。對倫敦的交通部門而言,越多人使用感應卡支付,就越能減輕一年約佔支出30%的票務管理壓力,最重要的是,當乘客搞丟自己的錢包,就不會損失卡裡面的儲值金額了。

Photo Credit:關鍵評論網VISA亞太區產品及數碼方案副總裁Robert Walls與關鍵評論網暢談VISA的交通願景

問到台北什麼時候也能夠用信用卡或簽帳金融卡支付交通費,VISA亞太區產品及數碼方案副總裁Robert Walls告訴關鍵評論網:「不是會不會做,而是什麼時候做」。目前VISA也積極布局亞太地區包括孟買、仰光、印度、吉隆坡等超過一百個大眾運輸營運組織接觸,其中約有30個已同意與VISA合作,共同架設感應支付的設施,雪梨更在今年啟動程式輕軌和渡輪上的感應支付,距離一卡在手暢遊世界的夢想,其實已經不遠。

數位支付 其實比一般人想像得更安全

隨著電子支付的普及越來越高,無卡交易(CNP)詐騙的問題也越來越多,根據統計,從2016年到2017年,無卡交易的金額成長了28%,但相關的詐騙或盜用金額也增加了22%。

和傳統複製卡片或卡號的詐騙模式相比,數位時代的駭客手法更加多重,且大多直接針對金融組職進行攻擊,甚至有駭客以商業化模式經營,提出繳付月費就可以無限量瀏覽最新個資的「訂閱」服務。VISA副董事長暨首席風險官Ellen Richey就指出,今日不只金融機構使用AI,駭客也會利用AI的演算進行攻擊,甚至可以透過社群網站中的數據,「爬」出第一個寵物、最喜歡的蔬菜、初戀情人等等的「安全提問」資訊,用以獲取密碼。

有鑑於此,VISA所發展的各類安全屏障,包括在一般驗證系統外加入手機簡訊驗證密碼、以地點和使用習慣等「看不見的資訊」防盜的3D secure 2.0、用代碼(token)來隱藏真實信用卡資料等,都是使用科技的方式,隱蔽卡號、有效期限和CSV安全碼這些眼睛看得到的資訊,並佐以駭客無法染指的管道做為驗證。

例如三大Pay所使用的技術,就可以讓商家沒辦法直接紀錄消費者信用卡的機敏資料,並改用指紋或臉部辨識來防止盜用,滿足導引資料(Harnessing Data)、保護資料(Protecting Data),並去除資料價值(Devaluing Data)三大重點,達成「即使駭客盜取資料也沒有用途」的終極目標。

Photo Credit:關鍵評論網VISA亞太區首席風險官Joe Cunningham展示不同消費平台的對應的防盜措施

最好的防盜方式就是讓盜用不要發生,而身為「消費者」的我們,其實就是最好的「防盜措施」。例如VISA就和美國的軟體公司CA Technologies合作,用消費者線上購物時IP的地點來判斷是否為詐騙,例如一小時前才在台北消費,現在突然在加拿大結帳,系統就會自動擋下該筆交易。

正如新加坡金融管理局的資安長(Chief Cybersecurity Office)Tan Yeow Seng所說「對資安的投資永遠不嫌多」,對許多使用者而言,「安全性」也是使用數位支付的一大理由。然而讓消費者安心的方式從來就不是解釋科技名詞,而是讓他們知道自己有受到完善保護,就算駭客真的繞過了所有的安全防護,諸如「VISA卡刷卡零風險權益」的計畫,也可以讓消費者無需承擔舉證卡片遭他人冒用之損失。

只要確保安全無虞,消費者自然會以最方便的方式進行消費。

台灣數位支付的光明未來 其實一點也不遠

台灣人看台灣的數位支付——特別是和突飛猛進的中國相比——常會覺得發展過慢,嫌政府做得不夠,但在VISA的眼裡,台灣其實算是國際的「資優生」,也能感受政府對於數位支付推廣的正面響應,有效扮演「提出技術和創新的策略,促進數位支付與產業整合」的角色。

例如2016年關鍵評論網採訪VISA創新與戰略合作關係資深副總裁Matt Dill時大力強調的「金融沙盒」法規,已經在2017年年底通過,帶動台灣的企業進行金融創新,此外政府也帶頭以水電費用支付的方式,鼓勵民眾使用數位支付。

Photo Credit:關鍵評論網 新加坡的計程車上,都貼著鼓勵使用數位支付的廣告

在VISA亞太區支付安全高峰會主辦場的新加坡,政府也同樣支持數位支付的發展,從機場到郵局,從計程車到小吃攤,一機在手可說是無往不利,而這些服務應用回歸到最後,就是破題的兩個核心價值:安全、方便,讓美國的亞馬遜賣家、樟宜機場排班的計程車司機、台北超商店員,都可以同樣信任的「安全感」。

而且,這個市場的潛力還大得很呢。

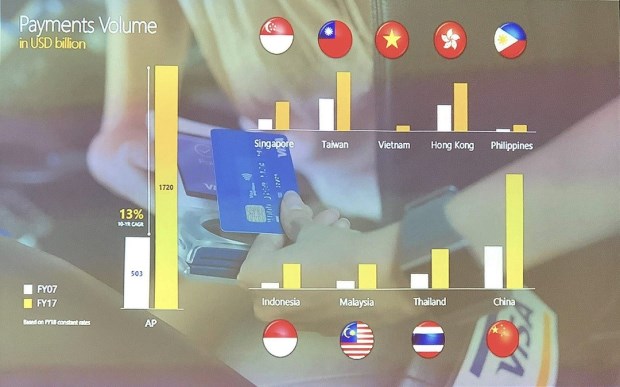

根據VISA的統計資料,在亞太人口密集區域的11兆美元消費中,有6.1兆還在使用紙幣或支票,這也是為何VISA會持續建構支付生態系統,讓更多的銀行和商家加入,把支付的平台做大。

Photo Credit:關鍵評論網

如果看過VISA的廣告,就會發現其中大多是在描繪未來的使用場景,例如參加馬拉松的選手可以不用帶著手機錢包,只要一支有支付功能的智慧手錶就可以搭車、登錄,賽後還可以在街角的小店買水。

問到數位支付的未來,VISA亞太區總裁Chris Clark笑著說他也參不透,但對他來說,只要是「消費者的選擇,就是對的選擇。」

本文獲「關鍵評論網」授權轉載,原文:台灣是VISA眼中的資優生,領航數位支付「只是時間問題」