圖片來源:dreamstime

五年級生與七年級生購屋成本大PK

2008年金融海嘯發生後,世界各國資金氾濫,銀行滿手現金,致使房貸利率相當低,低到2%以下,實在讓人非常不忍心,懷疑銀行靠這種利息可以賺錢嗎?前幾天,Line群組上有朋友丟出一個問題:

早年房價便宜,但房貸利率很高,現在雖然房價很高,但房貸利率超低,以房價加上20年貸款利息來計算,會不會現在買房反而比較划算?

接著大家七嘴八舌地討論,有人說會比較划算,有人說不會。對於房價都沒有漲,甚至於房價還下跌的地段來說,現在低到不能再低的貸款利息,當然是划算許多;但是對於許多都市精華區域,房價卻是翻了好幾倍,則要好好地算一下了。

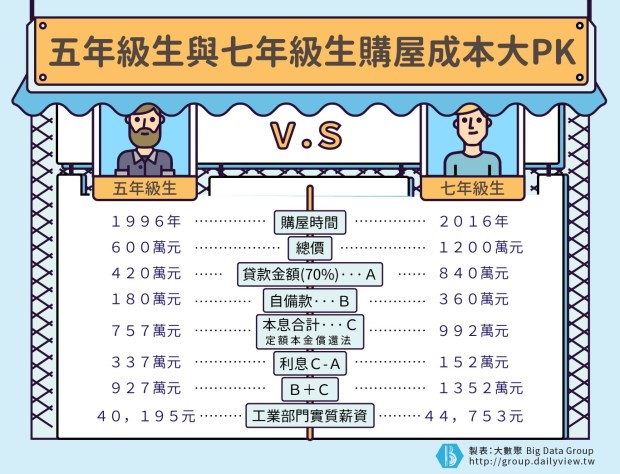

以下以自己持有的不動產為例,1996年購屋總價600萬元,假設利率固定8%,2016年實價登錄約1,200萬元,利率1.8%,貸款都是70%:

七年級生買房「自備款」和「本息合計」,估要1352萬元,比五年級生多了400萬。

由上述表格的比較,可以得知七年級生目前貸款買房子的特色,除了總價高之外,尚有:

1. 自備款較高

2. 本金加計利息的總負擔較高

3. 僅計算利息,大約只有一半

讓我們用一句話來總結七年級生相較於五年級生,可以用:「房價一倍、利息一半」來形容之,而且都會區許多高房價地區,房價是過去的好幾倍,算下來的利息給付不會比較少。因此,七年級生雖然享受低利率,在都會地區的高房價地段,購屋成本則高出甚多。

薪水增、低房價負擔的五年級生

眼尖的讀者應該會發現上表多了一欄「工業部門實質薪資」,從1996年的40,195元、2016年的44,753元,大約增漲了一成。雖然成長不高,但至少有成長,對於五年級生於1996年時買了間600萬元的房子而言,一直到2016年薪水理論上會增加,負擔的貸款還是早年便宜的房屋價格,可以有更多的餘錢享受人生。

更讓五年級生開心的一件事情,就是買了房子後,雖然當時的貸款利率高達8%,甚至於更高的利率,但隨著經濟情勢波動劇烈,利率也持續下滑。筆者當時購屋,也向銀行要求降低貸款利息,如果不願意的話,就換一家貸款,所以後階段的貸款利率已經不到4%了。

七年級生比較慘,2016年買屋,房價買在高檔,未來可能因為人口結構惡化,房價持續下滑,根本賺不到價差;其次,雖然現在是低利率,但低到不能再低時,利率上升的可能性逐步提高[1]。更慘的一點,以未來人口結構、AI人工智慧等趨勢,未來實質薪資的平均值能維持現狀就不錯了。

§ 五年級生:低房價、薪資增、利率降

§ 七年級生:高房價、薪資平、利率升

社會困境訴諸情感難免不夠理性,這樣的世代對立只會造成傷害!本文獲「大數聚」授權轉載,全文詳見利率低買房更划算?五年級生vs.七年級生哪個世代買房更便宜?