2018年1月22日,英國專門報導評鑑中央銀行的金融財經出版社Central Banking Publication公布了2018 年終身成就獎(Lifetime Achievement Award)得主,台灣央行彭總裁上榜。

長期以來,許多網路酸民拿14A來嘲諷彭總裁,把富人的資產成長,以及房地產飆漲等狀況,一股腦地怪罪在央行身上,身為央行主席,自然是被攻擊的目標。

消費彭總裁一直很有票房,每當媒體需要銷售量,就把總裁拉下來批鬥一番,一定能獲得民眾的滿堂采。但不管對彭總裁有沒有什麼個人恩怨,他終究做到即將卸任的2018年。

到底要如何化解那種只用道德直覺來批判貨幣政策的理盲呢?是這篇文章撰寫的目的。

對於央行印鈔的成見

一般民眾的印象是「中央銀行一直在印鈔票!」稍微懂一點的人,會拿台灣歷年貨幣數量M2長期成長來說嘴:「你看貨幣一直增加啊,央行浮濫寬鬆」,甚至把「高房價、少子化」的社會問題,簡化為都是央行的寬鬆政策造成的。

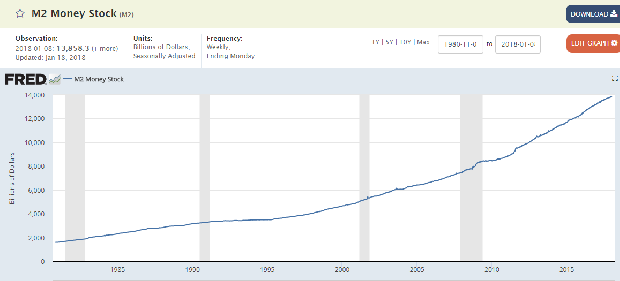

你可以看下圖,美國38年以來M2廣義貨幣的數量成長。任何一個正常的國家貨幣都是一直增加的,為什麼?因為經濟在成長,財富在累積,先不考慮通貨膨脹,隨著大家財富與資產的累積,經濟體系要使用的鈔票一定是越來越多。我不知道你童年是否有記憶,大富翁的紙上遊戲只要玩得夠久,每個人房子越蓋越高,現金流越來越大,到最後,遊戲原本內附的鈔票一定不敷使用,在遊戲中,鈔票不夠無法支付交易時,大家就會玩不下去。

經濟也是如此,中央銀行為了應對經濟成長與交易支付的需求,鈔票本來就會越印越多。

圖、美國廣義貨幣M2數量(資料來源:FRED)

另一個貨幣增加的理由是,遇上經濟衰退,中央銀行為了避免衰退帶來的通貨緊縮,會增加額外的貨幣以抵銷價格下降的困擾,你的薪水不必下調,老闆跟商家賣物品也不用忙著改標價。

在最理想的狀態之下,我們的貨幣供給增加的效果,要恰好等於經濟成長加上每次抵銷實質工資降低的貨幣成長,兩者事件的總成長幅度。所以,貨幣隨時間持續增加是全球經濟的正常現象,只要沒有出現過高的通貨膨脹,貨幣增加這件事情本身是不該被過度憂慮的。

對於貨幣寬鬆的誤解

民眾對於貨幣政策的認知,大概只停留在「寬鬆就是放縱,緊縮才有紀律」這種名詞誤解的程度。「寬鬆」與「緊縮」在教科書中是專有名詞的中文翻譯,是學術用語,具有經濟定義,而不是通俗用語。

麻煩的還不只如此,一般人只要看到降息,就會認定是央行寬鬆,但是經濟參數是一種相對論,請允許我先採用古典二元論的簡化,一個封閉系統中,通貨膨脹上升了3%,而央行將利率升至1%,表面上央行進行緊縮政策了,但實際上央行還是在寬鬆,寬鬆了2%。如果通貨膨脹下降3%,而央行利率只下降1%,這時候看起來央行是寬鬆的,但實際上央行在執行緊縮政策。

也就是說,你看到央行表面上的動作,不代表央行對經濟真實施行的效果,這種相對的概念,是絕大多數民眾,甚至財經專家都不求甚解的事情。也是造成民眾對於央行誤解的最大來源。

從利率渠道的觀點

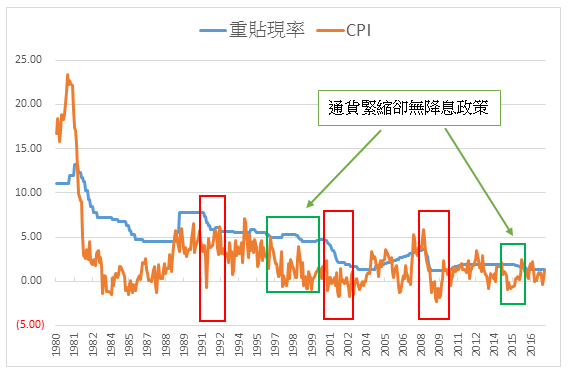

我們來看台灣的CPI年增率與央行重貼現率的關係(見下圖)。

1980年以來,中央銀行的重貼現率與通貨膨脹變動趨勢上相當接近,並沒有過度寬鬆的跡象。

在1990年、2000年與2008年央行都因為經濟衰退,CPI年增率負成長(通貨緊縮)而降低利率。

另一個值得一提的歷史事件,是在1997年亞洲金融風暴期間,綠色框線區間,已經明顯出現CPI下降至通貨緊縮,央行還是不肯調降利率。當時央行因擔心國際投機客襲擊匯率,面對衰退採行了利率相對緊縮的策略,希望減緩資金流出。

圖、台灣重貼現率與CPI關係圖(資料來源:中央銀行)

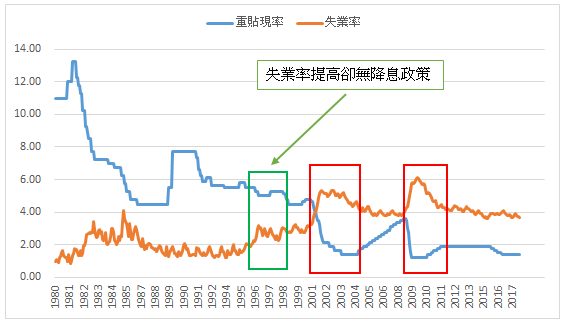

我們再來觀察失業率與利率的關係(見下圖)。我們觀察中央銀行與重貼現率與失業率,中央銀行在1997年間,當時物價從3%下降到-0.5%,失業率從1.9%上升至3%,中央銀行卻沒有採取更寬鬆的貨幣政策。

原因是,當時為了阻止資本流失與穩定匯率,犧牲了國內的經濟成長。一直到2000年的網路泡沫,與2008年的金融海嘯,都造成失業率大幅攀升,才出現明顯的寬鬆政策。

甚至到了2015年與2016年4月之間,台灣出現外銷長達15個月的衰退,CPI連續8個月年增率負成長,台灣央行一直到2015年9月才開始小幅降息,並沒有提早採行更寬鬆的利率政策來應對。

圖、台灣重貼現率與失業率(資料來源:中央銀行與主計處)

中央銀行透過降低利率以穩定總體經濟,不失為一個恰當的作法。不過我們的利率調整步調與幅度,跟美國比起來,是相對緩慢且比較緊縮的。我個人認為台灣央行不夠前瞻的利率調整,其實浪費了央行利率工具該發揮的功效與該扮演的角色。

從貨幣渠道的觀察

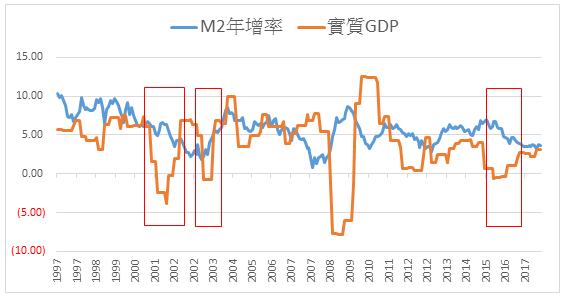

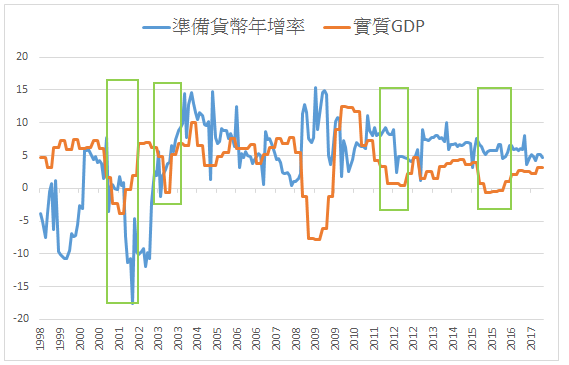

接著我們來觀察台灣廣義貨幣與經濟成長關係圖。

每次遇到實質GDP衰退的時候,應該盡力大幅擴張廣義貨幣。但央行2000年的衰退沒有,2003年也沒有,2015年的衰退也沒有,只有2008年底才有廣義貨幣大幅增加的樣貌。相對於美國來說,我們台灣中央銀行過去的的貨幣政策顯然太過保守。

圖、台灣廣義貨幣年增率與實質GDP關係圖(資料來源:中央銀行與主計處)

下圖是中央銀行的貨幣基數年增率。首先我們看到貨幣基數年增率的變動幅度很大,我認為原因在於央行執行區間與目標匯率的外匯管理方式,需要在內部對貨幣做反向沖銷,所以導致基礎貨幣年增率有較大幅度的波動。

但我們還是可以看得出來,在2000年與2003年衰退中,我們的貨幣基數不但沒有擴增,反而呈現負成長的走勢。再來是2012年與2015年的經濟衰退,基礎貨幣依然是處於偏向緊縮的狀態。

圖、中央銀行貨幣基數日平均年增率(資料來源:中央銀行)

只有在2008年底由於央行利率降到歷史低點,終於開始反向擴張了貨幣基數,主要是由於2009年台灣發放856億元的消費券。事實上,消費券產生了類似QE的效果,穩定了經濟的衰退。

我記得當時還有許多反對的專家跳出來說,政府擴大支出會導致利率上升,排擠民間投資,這些上電視的專家與博士大概是蒙古大學畢業的,經濟學只學半套,他們不知道,在充分就業的情況下,政府擴大支出才會導致利率上升排擠民間投資。

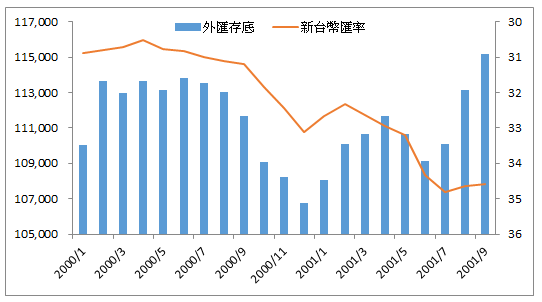

整體來說,我們的貨幣基數也是呈現相對保守的狀態。我稍微補充說明一下關於匯率的事情,台灣央行在2000年時期竟然讓貨幣基數負成長。我認為中央銀行當時在處裡人性與信心的問題,由於台灣首次政黨輪替,中央銀行為了阻止新台幣大量流失與匯率大幅貶值,非沖銷式在阻貶新台幣的結果,使得外匯存底流失,同時導致2001年到2002年間貨幣基數負成長。

我們來看當時外匯存底變動(見下圖),當時外匯存底開始流失,新台幣持續貶值。這種阻止貶值的結果會緊縮貨幣基數,也就是你看到貨幣基數年增率大幅下跌的現象。這件事情說明了,台灣中央銀行在匯率目標大於貨幣目標時,確實在經濟衰退的時候緊縮貨幣。

圖、台灣外匯存底存量與新台幣匯率(資料來源:中央銀行)

結論

事實經常跟民間的流言蜚語相反。從利率渠道與貨幣渠道兩個方面來觀察,台灣的貨幣政策其實是偏向保守而且緊縮的,而不是過度寬鬆。

有很多人說台灣不是美國,台灣沒有那種屁股。其實我們可以反向思考,連美國都需要足夠的寬鬆來恢復經濟,台灣到底有沒有本錢在貨幣政策上持續保持鷹派緊縮?

台灣保守且緊縮的貨幣政策,才是台灣央行在國際評鑑當中能夠獲得較高評價的緣由。這幾年大家對於彭淮南總裁的謾罵、嘲笑與批評,是否是過多情緒上的批評,而缺乏理性的思考?我並不是認為中央銀行不應該批評,只是它經常要接受一些不必要的謾罵,而且多數人沒有意識到,中央銀行是一個完整的機構,並不是只有一個總裁在決定貨幣政策,認定中央銀行有特定政治光譜或是政治意圖,其實是頗為病態的想法。

新任總裁楊金龍先生即將走馬上任,我關心的是,社會大眾對央行的功能與施政,是否還要固守過去的成見?在既有的學術根基與國外的實際經驗下,台灣中央銀行是否願意更加開放貨幣政策的操作?更加放寬新台幣匯率浮動的區間?民間是否準備好下一次經濟衰退,台灣執行QE量化寬鬆的可能性?

無論如何,我期待台灣中央銀行能夠更加公開透明,在前瞻指引上避免裹足不前,每次理事會後記者會或是立法院質詢,可以將影片上傳公開,讓民眾參與並了解央行的言論。除了那些學術性與專業的貨幣政策,中央銀行有更大的使命是與市場溝通,增加與民眾溝通的管道。

中央銀行貨幣政策的操作,需要大量的專業技巧與經驗判斷,它不但是一門科學,也是一門藝術,讓中央銀行在既有的學術知識下,獨立且不被群眾誤解地執行合適且前瞻的貨幣政策,算不算也是一種「台灣價值」呢?

作者簡介_黃紹博

網名賽芭,本名黃紹博。中央大學物理學系以及台灣科技大學工業與工程管理碩士畢業。曾任職於明基電通數位媒體事業群業務部門,仁寶電腦全球客服部門,保誠人壽業務主任,富邦金控外匯交易員,黃國華個人助理暨木桐書房圖書館打雜主任。對經濟運作與金融活動有很大的興趣,以投資理財為個人志業,相信透過總體經濟的觀察與認知,可以在資產配置與資金控管上創造更高品質的財務決策。目前在家任職奶爸,育有一兒一女。