圖片來源:達志影像

日本首相安倍晉三上任以來,長期的弱勢日圓和量化寬鬆是主要的貨幣政策,日本經濟近年來也有所成長,而且是在日本總人口每年至少減少20〜30萬的劣勢下,民間消費有所成長而拉抬經濟,相當不容易。

日本GDP年度成長率

資料來源http://www.tradingeconomics.com

日本民間消費對GDP貢獻度

日本通貨膨脹和核心通貨膨脹率

資料來源https://www.newyorkfed.org

雖然日本人口從2012年以後開始減少,但日本民間消費依然有正成長表現,關鍵在於日本政府引導通貨膨脹的政策是正確的,溫和的通貨膨脹可以拉抬民間消費,因為民眾預期物價會有所上漲,所以消費可以維持一定的成長力道,有實質消費成長,又可以創造通貨膨脹,日本過去出現經濟不振的時期,往往都是通貨緊縮的環境。

日本GDP成長有70%以上來自服務業,物價緊縮象徵商品價格對貨幣長期貶值,民間消費自然長期低迷,安倍則試圖讓日本持續維持溫和通貨膨脹的環境,引導人民消費,但到了2016年,日本政府和日本央行所有能夠動用的貨幣政策,對於推升穩定核心通膨環境的難度越來越高,只能透過受惠於前一年低基期,讓隔年的通膨升溫,雖然日本政府還可以再實施加稅政策,但日本民間消費的成長越來越薄弱,一旦加稅,難以評估民間消費是否會像擠壓到極限的氣球般,瞬間崩盤。

資料來源http://www.tradingeconomics.com

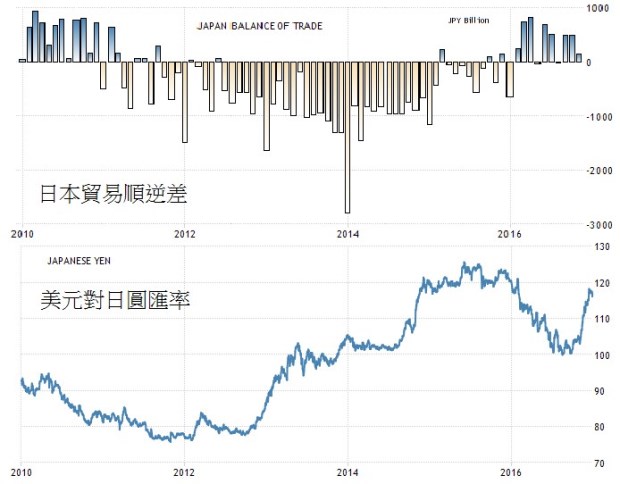

所以日本央行透過弱勢日幣來拉抬日本經濟,是必要的政策,弱勢日圓對日本產生溫和通膨較有幫助,但從近年來日本貿易結構來看,貿易逆差對日幣貶值較有利,唯有弱勢日圓,日本央行的量化寬鬆才能產生較好的效益,大量海外資產匯回日本,資產產生流動性,有利於整個經濟復甦,企業營運獲利恢復成長,日本就業市場就會好轉,人民的可支配所得增加,消費力才能穩健成長,沒有日幣貶值,安倍的經濟政策就無法展開。

日本就業人口

日本企業獲利

資料來源http://www.tradingeconomics.com

近年來國際原物料和能源價格出現大幅滑落,商品價格也維持相對低迷,必須倚靠大量天然資源和能源的日本,進口額明顯下降,貿易順差在2016年再度出現,然而,同時期的日圓貶值已經不容易再出現,日本央行的極寬鬆貨幣政策,恐怕也到了極致,除非未來美國聯準會升息速度加快,引導美元擴大走強,日幣相對走弱,否則日幣長遠來看,要繼續維持弱勢貶值越來越不容易。

一旦日幣止跌反升的趨勢越來越明顯,那麼日本經濟恐怕會回到不利的環境,通貨緊縮可能再度重返,日幣走升,對日本企業營運和海外資金回流日本大為不利,日股多頭趨勢停止的機率相當高,日幣止跌反漲,對日本經濟牽一髮而動全身,不過這對於日幣需求的投資人來說,反而是分批買進的契機了。

作者簡介_Joe

台灣最大國際商品部落格主編,曾任經濟日報專欄作家;財訊雜誌、今周刊、天下雜誌、非凡周刊等媒體特邀財經作者。專長為全球人口結構分析與統計、各國總體經濟和趨勢分析、波浪技術分析、全球外匯系統、美股ETF商品操作。著有《看線圖輕鬆賺外匯》、《看線圖高效率賺外匯》、《自主投資之鑰》。

個人部落格:http://blog.moneydj.com/joe/