圖片來源:dreamstime_xxl_1048364

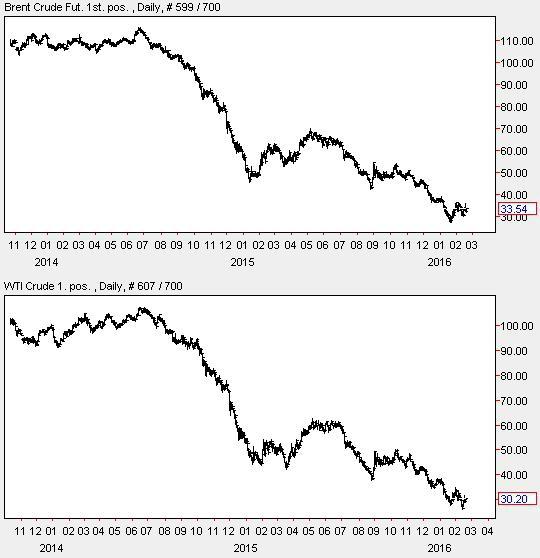

2016年才開始兩個月,全球金融市場紛紛擔心景氣衰退和通貨緊縮再現,因為國際油價一度在30美元附近徘徊,超過70%的跌幅大大拉低了全球通貨膨脹,日本和歐洲多國央行都實施負利率政策,加上人民幣與港幣貶值,讓市場擔心中國無法在經濟市場上守住投機客的攻擊,諸多利空之下,全球股市暴跌,市場原本對美國聯準會再度升息的預期全消,證券市場空頭罩頂,黃金、日幣和債券等避險商品反映市場投資風險攀升全面上漲,全球景氣衰退聲浪全面湧出!

但是,景氣真的有這麼差嗎?

國際Brent原油、WTI原油日線圖。

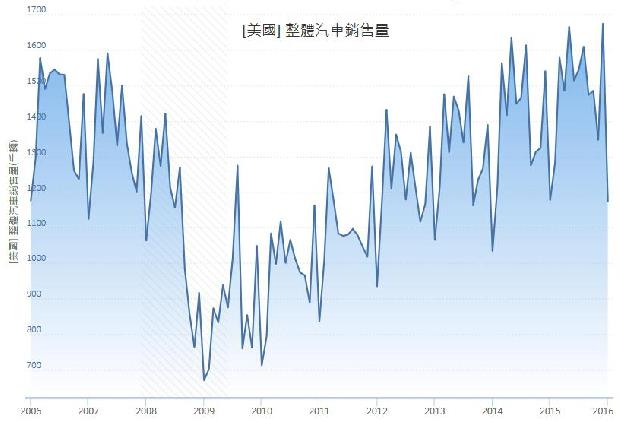

國際Brent原油和WTI原油日線圖 其實主要國家的實體經濟並不是那樣差,低油價雖然帶來暫時性的通貨緊縮預期,但卻帶動更多的消費熱潮,美國、歐元區、中國等大型經濟體最近一季內的汽車銷售持續攀高,主要就是受惠於低油價,消費者購車意願大幅增加,購車後的休閒娛樂、旅遊度假、出門購物、信用貸款、貨物運輸、汽車周邊消費都還會持續增加,汽車業是製造業最龐大的一環,也能帶動許多就業機會,以美國為例,民間企業平均工時已經達到上限,但企業仍然預期消費熱潮不斷,於是只好繼續增加雇員,所以美國就業人口持續上升。

美國整體汽車銷售數量。

歐元區汽車註冊數量。

中國汽車銷售數量。

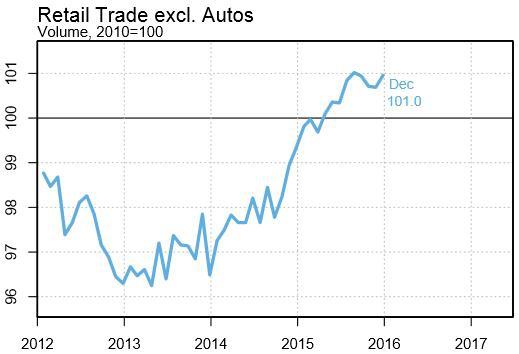

歐元區和中國的零售銷售同樣帶來好消息,從2015年下半年擴大跌勢的國際油價,持續誘發消費者的消費意願,商品上漲的壓力也被壓抑下來,只要民間消費能持續成長,那麼企業就願意雇用更多員工,人民就業穩定有收入,又能回過頭來增加消費,讓景氣復甦。

歐元區零售銷售。

中國全社會消費品零售額。

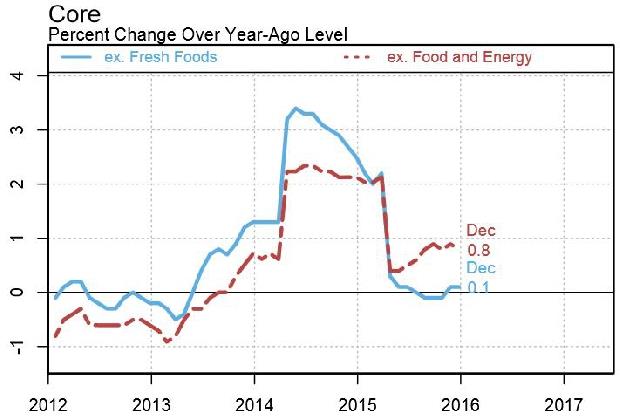

至於通貨緊縮的部分,最危險的當屬日本,2014年日本增加消費稅後,大幅拉抬核心通貨膨脹,不過2014年成為高基期,2015年的日本核心通貨膨脹相對之下立刻下降,雖然扣除食物和能源波動的核心通貨膨脹仍然有成長,但日本其實最近一整年物價指數並沒有明顯上漲,2017年未必能繼續保有物價上漲的動力,所以日本央行才不得不啟動負利率政策,因為通貨緊縮在日本繼續出現的風險仍然很高,日本央行箭在弦上,不得不發。

日本核心通貨膨脹率。

日本消費者物價指數。

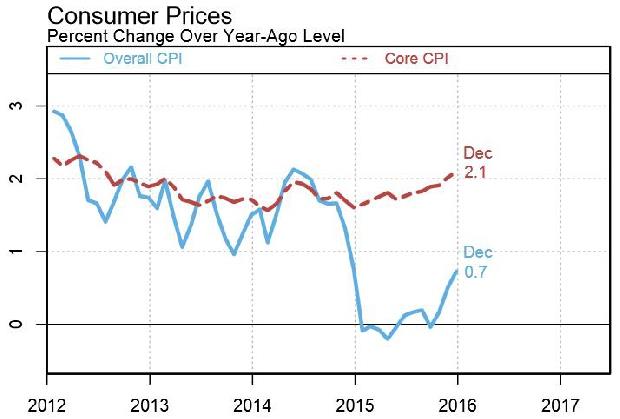

除了日本較悲觀以外,歐元區和中國則是正面的訊息,2015年的歐元區整體通貨膨脹雖然多次在0%徘徊,但是扣除暴跌的油價因素,核心通貨膨脹在2015年下半年仍然有1%的成長,如果考慮2015年成為低基期,加上國際油價再跌空間相當有限,那麼2016年的歐元區通貨膨脹極高機率會擴大漲勢,如果歐洲央行要打保險牌,確保歐元區不會陷入通貨緊縮,只要在2016年上半年擴大寬鬆貨幣政策,歐元區就能數季內確保通貨膨脹的環境,避開通貨緊縮了。

歐元區通貨膨脹率。

中國通貨膨脹率。

中國政府公布的物價情況也是樂觀的,通貨膨脹維持在1〜2%的溫和區間,對於正在轉型為民間消費的中國來說,這是相對適合的通貨膨脹環境,中國央行也保有調降存款準備率和利率的空間,如果面對轉型瓶頸,貨幣政策仍然有靈活的調整空間,短期內也不會有陷入通貨緊縮的風險。

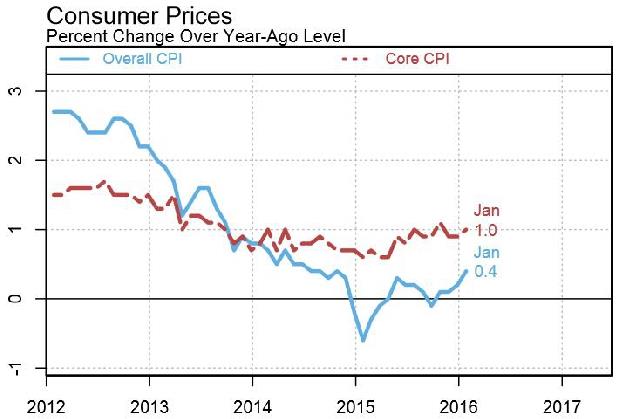

全球最大經濟體美國,更不會有陷入通貨緊縮的風險,因為扣除食物和能源波動的核心通貨膨脹已經超過2%,美國比重最大的服務業,因為薪資成長造成通貨膨脹還在攀升,服務業的通貨膨脹逼近3%。考慮2015年的整年低基期因素,2016年美國將面對的不是通貨緊縮,而是溫和的通貨膨脹,數據在2016年下半年還會明顯攀升,所以美國聯準會的升息是必要的,只要美國股市回溫,跟上實體經濟成長,聯準會就能毫無後顧之憂的繼續升息,從美國通貨膨脹的趨勢預期來判斷,美國聯準會的啟動升息時機非常正確,美國已經在升息循環的趨勢裡,沒有經濟衰退的疑慮。

美國通貨膨脹率。

2016年下半年,全球央行將面對的不是通貨緊縮,而是通貨膨脹!類似2008年的場景,當時全球央行都在升息對抗通貨膨脹,結果後來大家面對的是超乎預期的通貨緊縮,但這次則是反過來,全球央行大都在寬鬆貨幣對抗通貨緊縮,然而,後頭等待大家的不是通貨緊縮,而是通貨膨脹;也就是說,除了日本以外,各國央行能再維持寬鬆貨幣政策的時間,不會太久。

至於你我,該做些什麼呢?想消費的人,趁通膨還沒來之前先購物,才能用較低的價格入手;想投資的人,消費類股是當然的選擇:零售業、汽車業、信用卡公司…跟著血拚的人潮找機會,就對了。

作者簡介_Joe

台灣最大國際商品部落格主編,曾任經濟日報專欄作家;財訊雜誌、今周刊、天下雜誌、非凡周刊等媒體特邀財經作者。專長為全球人口結構分析與統計、各國總體經濟和趨勢分析、波浪技術分析、全球外匯系統、美股ETF商品操作。著有《看線圖輕鬆賺外匯》、《看線圖高效率賺外匯》、《自主投資之鑰》。

個人部落格:http://blog.moneydj.com/joe/