兩次決策都是跟著客戶大膽前行,為什麼觸控龍頭宸鴻,一次因此變成台股獲利王,一次卻創下台股上市企業單季最大虧損紀錄?

十一月四日,宸鴻公布第三季財報,淨損近一百九十四億元,相當於每股虧損五十五元。提列資產減損中,至少有三成是與微軟、英特爾合作,擴大筆電觸控面板產能有關,但因為市場不如預期,其虧損之大,逼著宸鴻得切割子公司達鴻自保(編按:達鴻爆出財務危機)。

董事長江朝瑞在法說會感嘆,他學到與客戶,尤其是國際大客戶打交道要更謹慎,不能因應客戶需求就擴大產能。

有意思的是,六年前,宸鴻也是因應客戶需求,積極投資而起。

蘋果帶它當上觸控股王

豪賭三年,卻大贏變大輸

二○○九年,江朝瑞為了蘋果投入玻璃投射式電容觸控技術,把之前代工觸控POS機(銷售時點情報系統)賺的十二億元,全數投入生產。當時,市場上只有薄膜電阻式觸控廠商,且多數用在PDA跟翻譯機,對於用手直接在手機螢幕觸控操作,大家並不看好。

江朝瑞孤注一擲,隨著iPhone 3GS上市熱銷,該公司成為主流觸控技術(玻璃式觸控面板)的獨家供應商,上市後曾以每股獲利超過四十二元,成為每股獲利王。

事隔三年,二○一二年,宸鴻再度為了微軟與英特爾陣營力拱的觸控筆記型電腦,砸下一百五十億元,幾乎等於該年淨利總和,去賭這場局。同樣是雄心壯志的創辦人領軍,而且,據了解,兩家國際大廠還跟宸鴻,簽下每月進貨量的保證書等極優惠的條件,並鼓勵,若最後出貨超過某個數量,再加上兩成的價格收購。

這次,宸鴻卻一敗塗地。

江朝瑞在第三季法說會說的一段話耐人尋味。他說,如果以現在的時間點去看二○一二年,當然會覺得「這個錯、那個也錯」,不該對客戶談的未來太樂觀。然而,如果站在當時的時間點看戰局,當時那時候大家都在打仗,宸鴻怎能不參戰?

論背景因素,江朝瑞確實有放手一搏的理由。

輸在衝產能

想獨占,卻忽略市場變化

「失去蘋果客戶後,大家變得很panic(恐慌)。」一位內部主管說。

二○一二年初,宸鴻原本的大客戶蘋果,傳出讓iPhone 5採用內嵌式觸控面板(in-cell),技術走向不同,意味宸鴻有七成訂單就此消失。

宸鴻股價自二○一二年三月每股超過五百元,四個月內就縮水三成六。

微軟與英特爾提出的筆電觸控面板提案,如同宸鴻的救生圈。根據內部估算,做筆電觸控面板的毛利率還比手機高,若如兩大國際大廠估算的需求,宸鴻的平潭五.五代廠,再加上達鴻擴建的兩座四.五代廠的產能根本還不夠。

甚至,在決策的關鍵時刻,二○一二年下半年,觸控筆電的滲透率確實由○%成長到一○%,當時總經理孫大明還喊出說:「大尺寸觸控商機,將像堰塞湖被炸開來一般,一發不可收拾。」

即便宸鴻內部傳出「是否要一次投這麼多?」的質疑聲浪,但希望趕快從低谷爬起的情緒太強。再加上,當時其他競爭者如京東方、勝華都開始投資筆電用觸控面板產能,宸鴻豈能不搏?

而且,依照其在觸控領域的技術領先程度,若產能擴大,就有機會獨占市場。

江朝瑞做出進擊的決策,卻得到了慘敗的結果。

跟客戶一起成長、做大的邏輯沒錯。

但是,最後決勝負的關鍵還是:客戶是否非你不可?

在蘋果一役中,宸鴻是絕對的領先者與獨家供應商。

在觸控筆電面板這一役中,答案卻非如此。

最終,消費者對觸控筆記型電腦的使用,並不埋單。根據研究機構TrendForce旗下WitsView統計,今年觸控筆電滲透率僅一四%,也就是說,近兩年只成長的四個百分點,消費者根本不習慣用手指點筆電。

但即使餅很小,宸鴻卻幾乎沒有分食到什麼,因為二○一三年起,市場上出現了兩百多家觸控供應商。中國觸控業者歐菲光挾著深圳政府補助,殺價進入市場,宸鴻不再是觸控技術的獨占者。

輸在拚專精

差異化,消費者感受不到

市場競爭者暴增,更糟的是,宸鴻自認技術領先,有差異化。但,客戶卻感受不到。

無力感發生在宸鴻想進攻的觸控筆電跟手機市場。雖然歐菲光等陸廠的觸控技術沒宸鴻好,但據了解,小米創辦人雷軍曾私下表示,宸鴻跟歐菲光在他眼裡是一樣的品牌,用前者對小米機沒有品牌加分效果。

這就是商場最微妙的部分,我們自認為的價值感,客戶並不一定給予相同評價。

WitsView 資深研究協理邱宇彬認為,專精技術沒什麼不好,台積電、大立光都因為專精賺大錢。但是當消費者感受不到差異、應用沒擴大,專精的用處就不大。

這次的認列虧損,正是宸鴻替這堂價值近兩百億元的教訓埋單。

宸鴻總經理鍾依華接受本刊專訪時表示,未來,除了維持技術領先,宸鴻會往機光電的整合者前進,現已投入指紋辨識,但是他強調並不會大舉投資,未來會依客戶需求,整合下游的面板模組,只做有量有獲利的訂單。意即不只賺技術財,也得學會賺管理財,希望有機會讓宸鴻轉虧為盈。

江朝瑞接受本刊訪問時,反省這一路的過程,他說,自己最大的感想是:「知道自己長處在哪裡很重要。」一個經營者,應該對市場的情況,充分了解,知道競爭者在哪一塊、知道自己該用什麼手段跟大家競爭。把情況弄清楚,定好方向再去做。 「機會都在,莫貪做。」他說。因為,決定企業價值的,絕非只有自己的努力,還有客戶心中的天平與競爭者的動態。

任何一個變數出現,過去再好的成功邏輯,也可能在今日失效,甚至成為拖累。這,就是商場詭譎難測之處。

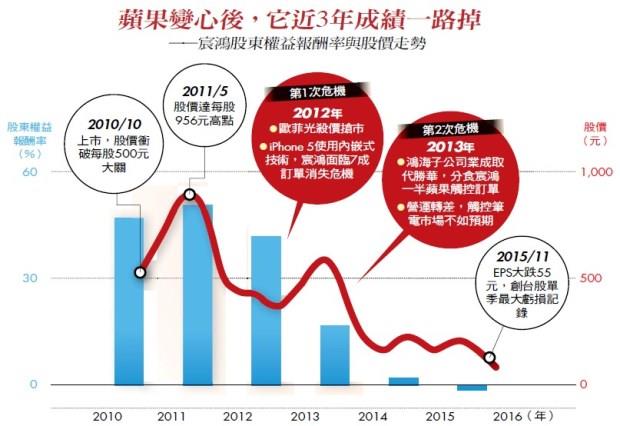

【延伸閱讀】蘋果變心後,它近3年成績一路掉—宸鴻股東權益報酬率與股價走勢

蘋果變心後,它近3年成績一路掉——宸鴻股東權益報酬率與股價走勢

●2010/10上市,股價衝破每股500元大關

●2011/5股價達每股956元高點

●2012年第1次危機

‧歐菲光殺價搶市

‧iPhone 5使用內嵌式技術,宸鴻面臨7成訂單消失危機

●2013年第2次危機

‧ 鴻海子公司業成取代勝華,分食宸鴻一半蘋果觸控訂單

‧ 營運轉差,觸控筆電市場不如預期

●2015/11EPS大跌55元,創台股單季最大虧損記錄

註:股價統計期間為2010年10月至2015年11月10日

資料來源:財報狗、元大證券

整理:曾如瑩

【延伸閱讀】抬高客戶價值感,鴻海最會

觸控產業的殺價競爭,讓勝華倒閉、宸鴻大虧。但為什麼鴻海旗下的業成跟中國的歐菲光還是賺錢的?

業成近期公布第三季財報,稅後盈餘年增七六%,EPS三.○八元。

當宸鴻專注發展各種類的觸控技術時,後兩者卻積極做垂直整合,除了觸控技術外,還整合鏡頭、指紋辨識、面板模組等手機各種零組件,滿足品牌一次購足的需求。

但做垂直整合並非所有答案。

歐菲光去年來自營業的現金流還是負的,今年前三季獲利年減三四%。所以,與其說,觸控面板廠走整合零組件才能活,不如說,鴻海的蘋果包圍網奏效。

郭台銘靠著業成整合手機的零組件,一方面滿足蘋果一次購足的需求,蘋果一直對於把觸控面板都放在宸鴻手上感到不安,因此,必定會扶植另一家企業分食訂單。

鴻海集團在抬高客戶的「價值感」這件事情上,確實比其他人拿捏更到位。