大家一定都聽過工業電腦,不過,對它是什麼,經常是一知半解。

其實,工業電腦是一種針對工業應用而設計的設備,它比普通的消費型電腦,更具備耐用性與穩定性。工業電腦常被用在,「需要長時間運行」的環境中,例如:生產線監控,或者是設備控制等。與一般消費型電腦相比,工業電腦所用的材料更堅固,而且有防塵抗震的設計,因此能在溫差範圍較大的地方工作。

不僅如此,工業電腦的擴充功能更是不在話下,可以根據不同的需求,配置多種接口或插槽,以便整合各式各樣的傳感器或控制系統。因為應用廣泛且客製化程度高,所以該領域的企業,獲利都非常穩健,是不少投資人長期投資的標的。

2025年全球經濟緩步復甦,工業電腦的規模持續擴大

由於工業電腦被廣泛應用在許多專業的領域,因此,全球製造業景氣的好壞、廠商資本支出的多寡,都會影響相關公司的業績。以目前的情況來看,隨著2025年的來臨,在相關科技公司,持續加大對AI領域的投資下,工業自動化的軟硬體需求,必定跟著不斷提高。就有研調機構預估,2024年,工業電腦的市場規模,將由前一年的67億2,000萬美元,提高到71億3,000萬美元,年增6.1%,而2024年至2030年的年均複合增長率更將上升至6.7%。

值得留意的是,目前台灣有不少IPC業者的庫存,都已經來到相對低檔的位置,部分個股,例如:研華、飛捷、艾訊,以及凌華等,它們的存貨周轉率,也從去年中旬過後開始加溫。研華更是提到,2025年,北美的增長需求強勁,未來3年,在醫療、交通、半導體領域的帶動下,可望維持成長格局,不僅如此,從公司的訂單銷售,也就是所謂的BB值比來看,2023年第2季僅僅只有0.79,然而,到了2024年第3季,竟來到1.07,顯示訂單上升速度相當快,趨勢也轉趨樂觀。市場預期,工業電腦庫存去化的腳步,也會慢慢擴散到產業中的其他公司。

邊緣運算成長趨勢,將從2025年起貢獻營收

除了產業的整體狀況逐漸好轉之外,產業龍頭研華,在去年12月底的法說會中也透露,未來在邊緣運算的帶動下,工業電腦產業都將會明顯受惠。參考公司的法說會內容,2024年,邊緣運算產品占整體營收只有4%,但是,到了2025年,甚至是2026年,有機會大幅增加到10%~20%,這背後隱含的訊息是,未來2年,相關產品的營收,有機會翻倍成長。

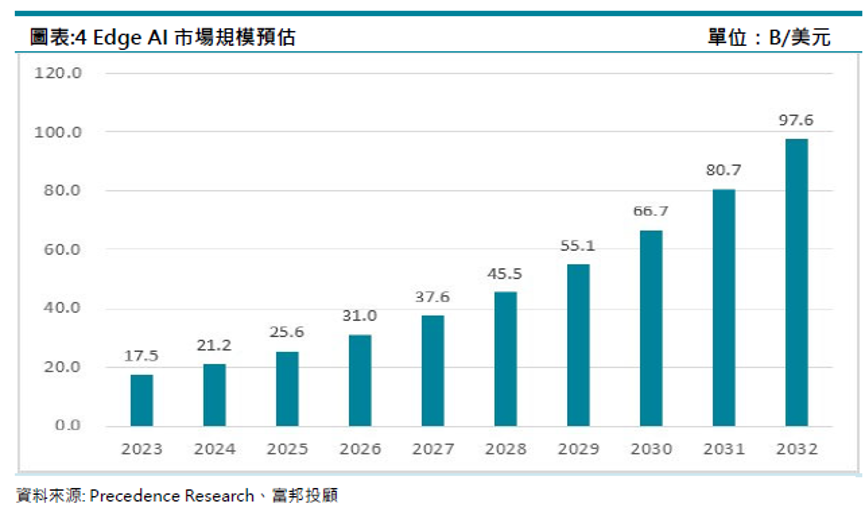

另外,根據市調機構Precedence Research的預估,邊緣AI市場的產值,將從2025年起加速成長,而且硬體的需求,正從單純的「算力」,逐漸轉為情境與模型導向,因應不同的工作環境,就需要不同等級的硬體規格。此外,隨著生成式AI的進步,邊緣AI「商品化」的程度也跟著提升,工業電腦業者在2024年已經加速開案,並且有望在2025年開始,帶動營收成長,而產業規模在2030年將上看660億美元,台灣工業電腦長線成長動能正在冉冉成型。

相關個股如何選擇?

在產業趨勢確立後,該如何選出相關的概念股呢?大叔認為以營運狀態、訂單能見度來看,龍頭廠研華可以說是最穩健的選擇;而以題材性來看,宸曜在5年、6年前,就開始跟輝達合作開發機器人的相關產品,從第一代的Jetson到Orin,甚至是接下來的Jetson Thor都有打入的機會;另外,飛捷去年第4季的營收表現強勁,加上公司也持續深耕影像辨識,上述這些都是近期營運狀況不錯的工業電腦個股,值得投資人留意。

接下來,大叔就要分享一下研華、宸曜跟飛捷的近況。

{DS}

受惠個股1:研華(2395)

研華是國內工業電腦龍頭,市場占有率落在4成以上,並且以經營自有品牌Adventech為主,終端產品的應用相當多元,包括工業製造、零售、醫療、交通等,公司在工業用邊緣AI伺服器領域布局多年,目前相關產品的營收占比約4%,不過,公司強調,隨著AI發展逐漸成熟,在各領域的應用將也會愈來愈多。去年,公司的營收比重以工業物聯網的27%最多,另外,嵌入式物聯網與應用電腦,也分別有26%~15%的占比。

從研華最新的財報來看,公司2024年第3季的營收落在149億5,000萬元,季增2.12%、年減0.4%,毛利率41.3%、營業利益率為16.4%,EPS落在2.61元,整體表現小幅不如預期,主要原因是新台幣的升值,造成匯損,同時毛利率也遭到拖累。

展望後勢,2024年第4季是傳統工業電腦旺季,雖然中國需求有雜音,但是,公司仍然看好,BB值能維持在1以上,營運狀態也會較2024年第3季小幅增溫,法人看好公司2024年全年的EPS可達10.3元上下。

至於今年,工業電腦在歷經兩年的低迷後,有機會迎接上升循環,而且隨著AI基礎建設漸漸完善,下游的應用也預期將會愈來愈多元,因此,法人也看好研華的EPS有機會成長至12.5元。

受惠個股2:宸曜(6922)

宸曜是2023年上櫃的新興工業電腦廠,公司主攻利基型市場,產品有強固型工業電腦、AI邊緣運算電腦,以及垂直市場應用電腦等。目前公司的營收比重中,強固型工業電腦占39%、邊緣運算電腦占46%、垂直市場應用電腦占9%,為國內典型的邊緣運算概念股。

從宸曜2024年第3季財報來看,公司營收落在3億5,000萬元,季增0.5%、年增38.89%,毛利率43.1%、營業利益率為16.3%,EPS落在1.59元,增長動能較前1季小幅放緩。

展望後勢,工業電腦產業漸漸走向復甦,法人看好宸曜2024年全年的EPS,將落在7.4元上下,2025年宸曜看好煉油與油田開採等相關防爆產品的發展,在川普上任後可望重啟大量投資,軍工專案將加速出貨;另外,半導體製造時所需的環境監測與氣體監測,需求量也持續提高,在各大產品線動能強勁的帶動下,公司預期,2025年的業績將較2024年成長,而且日前公司也提到,AI專案訂單規模提升,整體訂單能見度已經看到2025年的上半年。

以長線來看,宸曜持續布局邊緣運算的相關產品,公司最大優勢是長期與輝達合作,近期更傳出,2025年上半年輝達推出Jetson Thor運算平台後,宸曜將同步跨入人形機器人的開發,雖然公司認為,未來至少還要2年至3年的發酵期,但是,題材性相當強勁。

受惠個股3:飛捷(6206)

飛捷為全球前3大POS機的領導廠商,公司的產品包含POS機、工業平板電腦、行動端點銷售系統,以及資訊服務系統等。近年來,公司持續由硬體供應商,轉型為「整體解決方案」的供應商。此外,飛捷採用了in-house製造模式,使產品在設計與製造成本方面,有更多的調整空間,進而使毛利率相較同業,具有更大的優勢。

從公司最新財報來看,飛捷2024年第3季營收落在10億9,700萬元,季減9.04%、年增36.61%,毛利率42.6%、營業利益率21.6%,EPS落在1.33元,受惠於其下「華捷智能」的全球快速服務餐廳,布局有成,營運表現較2023年同期大幅成長。

展望後勢,第4季為工業電腦的傳統旺季,飛捷去年11月營收大幅跳升至4億6,300萬元,月增32%、年增27%,至於12月的營收則來到4億7,600萬元,月增2.7%、年增69.3%,營運表現大幅超越法人預期,全年公司EPS可望挑戰6.7元。2025年,在工業電腦產業復甦,加上全球餐廳業者自動化趨勢延續下,飛捷EPS有機會上看7.3元。

如果看至更長線,飛捷透過Berry AI持續鎖定AI影像辨識市場,不斷嘗試麵包結帳機、郵局自動量測包裹等新市場,市場預期,飛捷未來有機會從硬體專家,轉為軟硬體整合方案供應商,長線發展值得期待。

大致上來說,2025年總體經濟表現有機會優於2024年,在這樣的大環境中,對工業電腦業者相當有利,不僅如此,隨著AI基礎建設愈來愈普及,市場預期,邊緣運算的導入率,將會大幅提高,而工業電腦業者進可攻退可守,值得投資人留意。

延伸閱讀

華碩、技嘉...RTX 50系列顯卡發售在即!顯卡產業將迎接換機潮,「這3檔」直接受惠

元太、天鈺、晶宏...電子標籤成長趨勢明確,哪幾檔最具漲勢?

{DS}