川普在2017年第一次就任美國總統,上任後,隨即在2018年,敲響美中貿易戰的鐘聲。但川普的算盤,真的有如意嗎?從美國商務部統計的數據來看,美國確實大幅減少自中國進口的金額,但轉而大幅增加自他國進口。

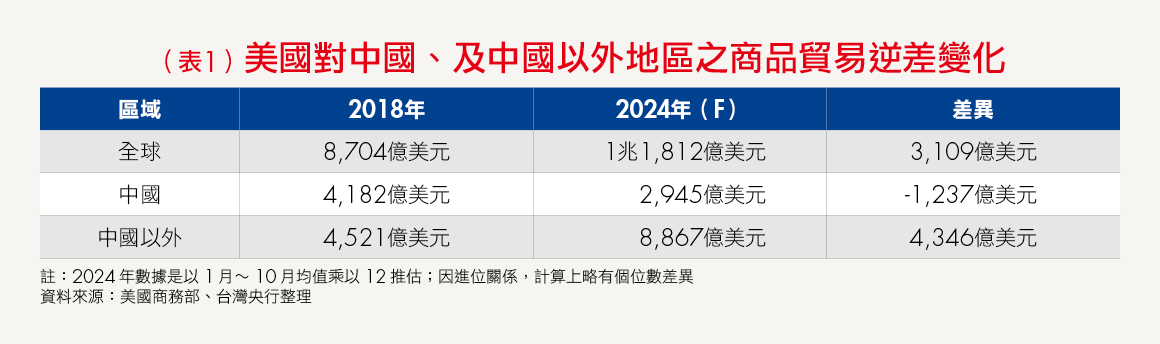

美國對中國的商品貿易逆差,2018年為4,182億美元,2024年估計降至2,945億美元;而對中國以外地區的貿易逆差,2018年為4,521億美元,2024年則估計提升至8,867億美元(詳見表1)。

而台灣也躍升為美國第6大商品貿易入超國,2024年與2018年相較,美國對台灣商品貿易入超擴大了590億美元,增額僅次於墨西哥及越南。上述數據,等於表達出,美國沒從中國進的貨,還是得從其他國家進口。

台灣央行給出3套劇本,2025年市場看美國臉色?

當然,這並非川普的目標,他的政策理念是「讓美國再次偉大」,強調美國製造。為進一步強化政策效力,預期「川普2.0」的政策除延續1.0外,其力道將更大、範圍將更廣,藉以刺激外國及本土企業加速投資美國,帶動美國就業及經濟成長動能。

各界認為,川普2.0雖可望提振美國經濟,但亦同時有機率推升通膨壓力,其加徵關稅政策更可能引發貿易對手國報復,全球經貿不確定性攀升,將不利未來全球及主要經濟體之經濟成長動能。

也因此,聯準會在12月的會議過後,將中性利率上調(詳見圖1),聯準會主席鮑威爾也表示,對於進一步調降利率將更趨謹慎,債市首當其衝。但這也合情合理,畢竟,恐怕除了川普自己,沒人知道川普2.0後的經濟情勢到底會變成怎樣,謹慎降息絕對有其必要。

台灣央行在12月理監事會議中,給出了3套可能的劇本:

劇本1》美國全面加徵關稅

若全面加徵關稅,可能引發全球貿易摩擦,並衝擊全球經濟成長及通膨發展。

劇本2》僅針對中國,加強科技與貿易制裁

部分經濟體的廠商反而可受惠轉單效應。

劇本3》對所有進口商品加徵關稅,並要求廠商於美國製造或提升當地規模及製程

將影響各國國內投資及可受益之轉單效應;以台灣半導體及資通訊產業為例,雖基於產品複雜度及其不可替代性高,所受影響應有限,但此類政策仍可能影響台灣出口、投資與就業動能。

看起來,2025年的經濟前景,很大一部分就看美國這個老大哥到底會怎麼做。雖然台灣、美國的展望不錯,企業表現強勁,S&P Global也在12月調升對台、美的經濟成長率預測(詳見表2),不過,面對市場,雜訊多的時候,投資人也要謹慎,看不懂就別壓多空,記得,利潤之前先想風險。

距離川普在2025年1月20日上任,還有1個月左右的時間,不如好好沉澱,年後等狀況明朗,再動起來也不遲!

延伸閱讀

00692、00905...市值型ETF定期定額「5年不停利」,2024年佑佑ETF投資名單大公開!

「含積量」愈高,績效真的愈好嗎?盤點12檔市值型ETF報酬率

{DS}