手上有一筆閒錢,到底該先還房貸?還是拿去投資呢?若全球市場陷入震盪,對長線投資人而言,似乎是一個逢低加碼的好時機,但肩負房貸的壓力,想要「無債一身輕」,該怎麼做選擇?

用「50/30/20法則」檢視,確認財務是否穩健

首先,應先確保自身每個月的財務是否足夠穩健,再考慮閒錢該投資、還是該還房貸。

此時可以善用「50/30/20法則」,也就是將收入分配為50%「必要支出」、30%「想要支出」、20%「投資支出」,假設薪水有新台幣(以下同)5萬元,每個月可以先提撥2萬5,000元用於必要的生活花費、1萬5,000元用來娛樂、買想要的東西等,剩下的1萬元作為儲蓄理財或投資之用。

50/30/20只是一個參考比率,只要日常財務有餘裕,比率上都可以做出適合自己的調整。在確保財務穩健的狀況下,如果手上有閒錢,若想要把每個月投資的錢用來還房貸,這樣好嗎?建議你比大小!也就是比較「房貸利率」以及「投資報酬率」的數字,看誰比較大。

房貸利率、投資報酬率比大小,決定要不要先投資

如果完全不會投資,只是單純把錢放在銀行的人,那麼先還房貸會比較有利,因為現在銀行的定存利率,即便是最長的3年期,都遠低於房貸利率。

若是會投資的人,只要找到投資報酬率大於房貸利率的工具,此時選擇先投資,在理性的財務觀點上來看會比較好。

※以下舉例所採利率僅為試算,市場利率仍以實際情形為準,投資人仍應自行評估投資風險。

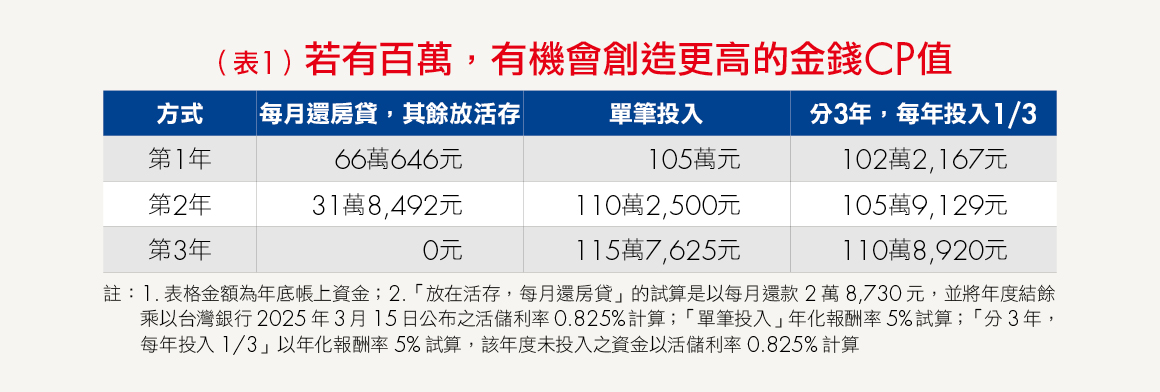

以借款100萬元簡單試算,假設貸款條件是年限3年、利率為2.2%,本息平均攤還,每個月應繳房貸金額為2萬8,730元,3年繳完,總繳金額本息合計共103萬4,280元。

此時你突然拿到一筆100萬元的額外財富,可以一口氣還清債務,但同時也有不錯的投資機會,假設選擇先不還錢,拿去投資會怎樣呢?

將100萬元單筆投入,假設每年的年化報酬率皆為5%,3年之後,這100萬元會在每年複利效果的加乘下,滾大變成115萬7,625元;如採定期定額,將100萬元分3次投入,則有機會變成110萬3,375元(詳見下表),創造金錢的CP值,因為複利效果等於是用錢賺錢。

長期投資勝率更高、保單要留意解約風險

投資人也可以換個方向思考,即利用100萬元投資的孳息來降低原本每月還款的壓力,譬如每年有5萬元的孳息(年化報酬率5%),平均每月能降低4,000元左右的負擔、3萬元的孳息(年化報酬率3%)),平均每月能降低2,500元左右的負擔。

不過要注意,因為短期市場不見得都會向上,但正常房貸皆為十年以上的還款期限,長期而言有較高的勝率達到預期的年化報酬率,此外,像是儲蓄型保單則要留意提前解約的風險,若為外幣保單,亦要注意匯率的波動。

查看最新活動:https://camp.hncb.com.tw/weba072-0049

延伸閱讀

關稅戰與股災衝擊,房市雪上加霜?專家:4月房市將陷入「混沌期」

想投資房產卻不知如何下手?資深房地產投資人教你,善用3大關鍵選擇物件

{DS}