美股近來雜音多:通膨居高不下、薪資上漲、勞動力短缺、供應鏈惡化、QE又將退場,投資人面對此情況難免心存疑慮:美股現在適合進場嗎?

美國企業獲利強勁復甦,美股後市看俏

根據彭博、PIMCO與Barclays Live資料,儘管目前雜音多,美國經濟向來能在經濟重啟循環下領先表現,目前現況亦是如此,加上美國企業獲利依然強勁,因此市場普遍持續看好美股未來表現。

從最新《巴倫周刊》秋季法人調查結果顯示,54%的受訪者認為未來一年內美股表現勝過其他國家股市,且超過三分之二的受訪者預期未來十年內,美股投資報酬平均年率約在6%至10%之間。

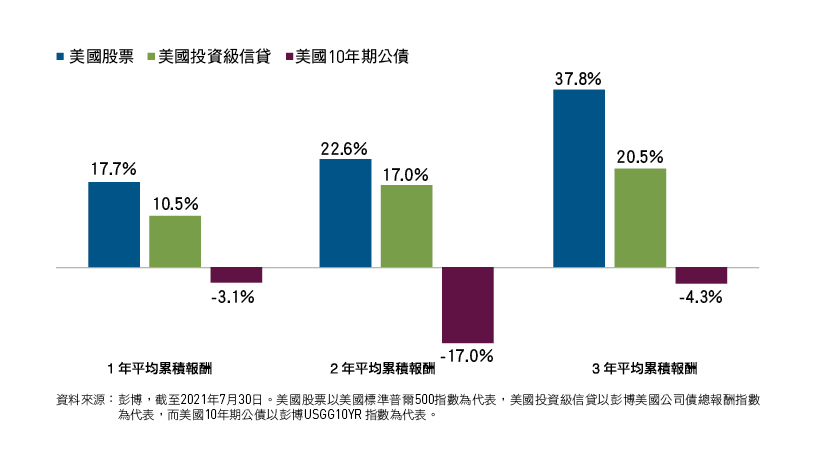

數據也能印證這一點。PIMCO指出,根據彭博、巴克萊的統計,在過去30多年裡,景氣衰退後的第二、第三及第四年,美股均繳出二位數報酬,表現遠遠優於投資等級債與10年期公債,主因在於美國企業在經濟衰退至復甦過程中所展現的韌性與獲利能力,增添投資人對美股的偏好,吸引資金進場布局。(詳見圖1)

圖1:美股在景氣衰退後反彈表現佳

三大趨勢發展,有利美股未來表現

此外,目前三大趨勢發展更有利美股未來表現:

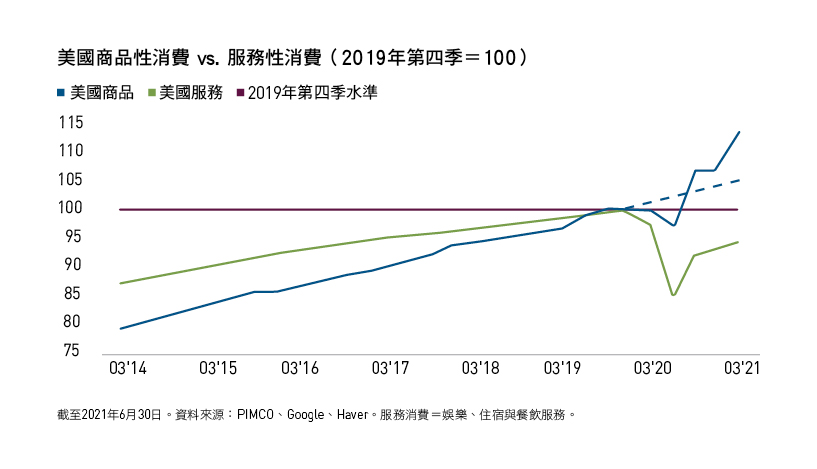

1.消費重掌經濟動能。消費是推動美國經濟的最大動能,過去一年多來因疫情而大幅受創,但是隨著疫情受控、美國進入重新開放過程,人們重返辦公室、商業旅行增加、商業活動恢復正常,消費支出可望出現更持久的改善,PIMCO估計在商品需求成長觸頂後,美國經濟將由加速復甦的服務性消費領軍。(詳見圖2)

圖2:美國經濟成長將重由消費主掌

2.企業獲利強勁。根據FactSet至10月8日的統計,S&P500企業2021年第三季獲利預估年增27.6%,優於6月底預估的24.2%,將創下2010年第三季以來第三高增幅。

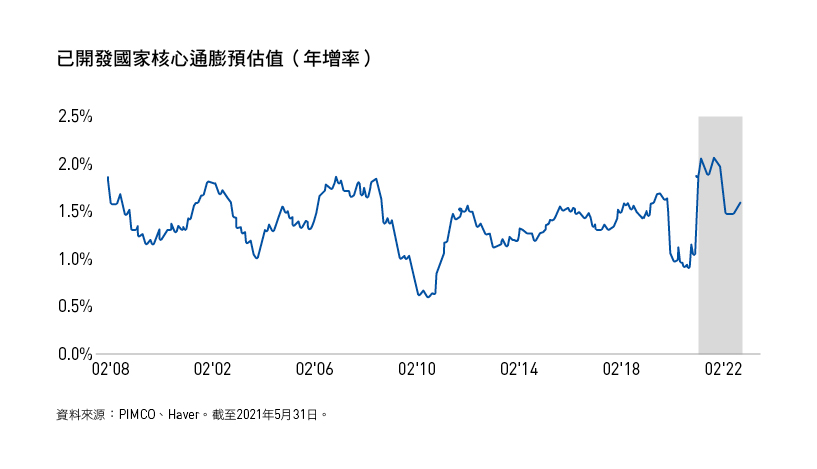

3.通膨雜音可望逐步消退。今年以來通膨持續成為各界討論焦點,PIMCO認為通膨升溫隨經濟成長之後而至是可預期的,受控的可能性很高,預期通膨將在未來幾個月觸及高點,出現停滯性通膨機會極微。(詳見圖3)

圖3:通膨可望明年觸頂

現在就透過美股增益基金布局大行情

儘管通膨率攀升、聯準會準備開始退場、供應鏈問題等短期內衝擊美企獲利的風險仍然存在,但將逐漸淡化,投資人可透過美股增益投資策略參與美股長期大行情。

PIMCO美國股票增益基金以非槓桿方式投資於股票指數期貨等工具,複製美國S&P 500指數,跟隨大盤走勢,以期創造優於S&P 500的報酬表現,並將另大部分資金,投入參與信用評等高的債券投資組合,爭取在固定收益投資中創造額外的收益率,是提供投資人參與美股的升級投資方案。

投資小叮嚀:留意供應鏈瓶頸後續發展、油價攀升對企業獲利影響

品浩太平洋證券投資顧問股份有限公司獨立經營管理 | 本境外基金經金管會核准或同意生效,均不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。本文提及之經濟走勢預測不必然代表任何基金之績效,基金投資風險請詳閱基金公開說明書。投資一定有風險,基金投資有賺有賠,申購前應詳閱公開說明書或投資人須知。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故高收益債券基金可能會因利率上升、市場流動性下降,或债券發行機構違約不支付本金、利息或破產而蒙受虧損。高收益债券基金不適合無法承擔相關風險之投資人。投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重。高收益債券基金適合能承受較高風險之非保守型投資人。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動,投資人於配息時應注意基金淨值之變動。就收息強化股份而言,本基金得依裁量從本金中支付股息,並計算股份類别貨幣對沖所產生的收益率差額(構成以本金分配)。收息強化股份應支付的管理费及其他費用亦可從收息強化股份的本金中扣除,導致用作分配股息的可分配收入增加,因此,收息強化股份實際上可能是從本金中撥付股息。這可能導致收息強化股份的每股資產淨值即時減少。數據以最近曆年年底以來的分配為基礎,並不包括特別現金股息。配息型基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損;且基金進行配息前未先扣除應負擔之相關費用。基金近12個月內由本金支付配息之相關資料,投資人可至本公司網站查詢,www.pimco.com.tw。涉及從基金本金中支付配息的任何分配,或會導致基金每股資產淨值立即下降。基金投資所涉及的風險(例如:市場、交易對手、流動性、波動性及横稈風險)可能導致台端损失部份或全部投資金額。匯率相關費用可能對基金淨值或收益產生不利影響。本基金係經專案豁免持有衍生性商品限制之基金。由於使用衍生性商品可能產生額外的部位風險造成基金淨值高度波動及衍生其他風險,本基金之總曝險將以相對VaR風險值模型來衡量並管理使用金融衍生性工具相關風險,其使用衍生性商品所產生之部位不得超過可供比較之指標投資組合之VaR值之20%。基金投資涉及投資新興市場部份,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響。此外,依金管會規定,境外基金投資於中國大陸證券市場僅限掛牌上市有價證券及銀行間債券市場為限,且投資前述有價證券總金額不得超過基金淨資產價值之20%;基金投資地區包含中國大陸及香港,基金淨值可能因為中國大陸地區之法令、政治或經濟環境改變而受不同程度之影響。投資前請詳閱基金公開說明書有關投資風險之說明。有關基金應負擔之費用(境外基金含分銷費用)已揭露於基金之公開說明害或投資人須知中,投資人可至境外基金資訊觀測站中查詢。本公司地址為110台北市信義區忠孝東路五段68號40樓,電話:(02)8729-5500,經主管機關核准之營業執照字號為(110)金管投顧新字第020號。PIMCO是Allianz Asset Management of America L.P.在美國和全球各地的商標。品浩是Allianz Asset Management of America L .P.在亞洲各地的詿冊商標。©2021,PIMCO。

{DS}