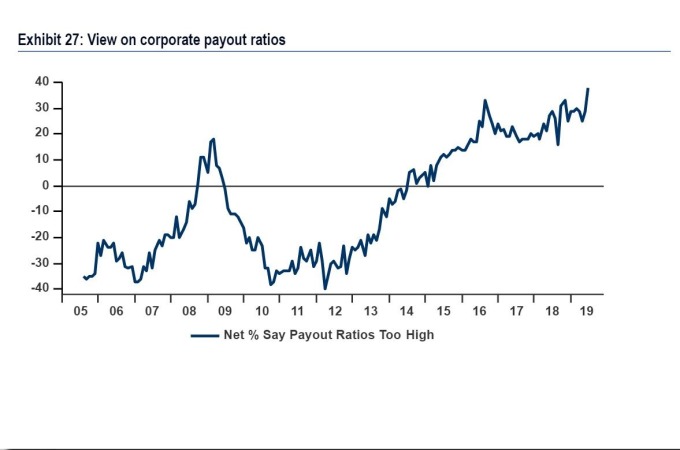

根據美國銀行 (BAC-US) 最新的基金經理人調查,美國企業近年來以驚人的速度回購自家股票,現在擔心業對股票回購和支付股利太過慷慨的機構投資人創新高紀錄。

調查顯示,38% 的受訪者表示股利和股票回購比率過高,高於 2016 年創下的紀錄,顯示儘管回購有助於推動標準普爾 500 指數、道瓊工業平均指數和納斯達克綜合指數 2019 年創下歷史新高,精明的投資人開始擔心回購狂潮的可持續性。

(圖: 美銀美林)

(圖: 美銀美林)

報告指出,許多投資人寧願企業使用現金來償還債務,48% 的受訪者表示企業債務水平「過高」。

根據 Catalyst Capital Advisors 營運長、回購股票基金投資組合經理人 Michael Schoonover 的說法,對於回購的擔憂不斷增加卻恰逢今年以來公佈的回購大幅減少,截至 6 月底美國企業宣布回購金額為 5110 億美元,低於去年的 6590 億美元。

他說,回購公告的減少是最近出現的現象。截至 4 月,回購公告其實超過去年的步伐。然而,隨著美中貿易緊張局勢自 5 月開始上升,企業開始變得更加謹慎。

他指出,「科技股特別明顯,」在 5 月和 6 月,資訊科技領域的企業僅佔回購公告的 3%,而 2018 年同期為 24%,「這些企業更關注近期的變化將會是什麼樣子。」

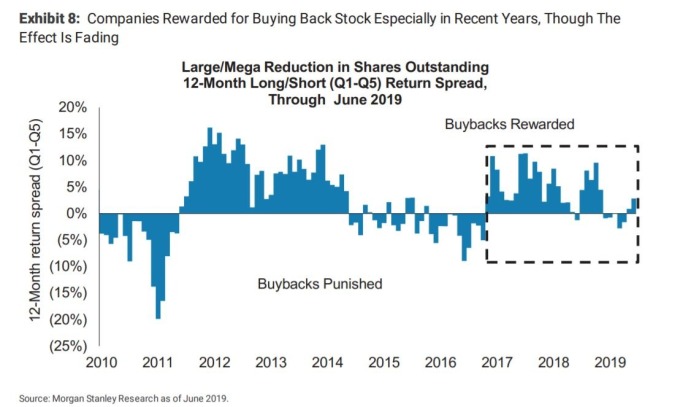

根據摩根士丹利首席股票策略師 Mike Wilson 最近的分析,投資人正在用行動來證明他們的決心,因為他們不再像過去那樣回報買回自家股票的企業。

(圖: 摩根士丹利)

(圖: 摩根士丹利)

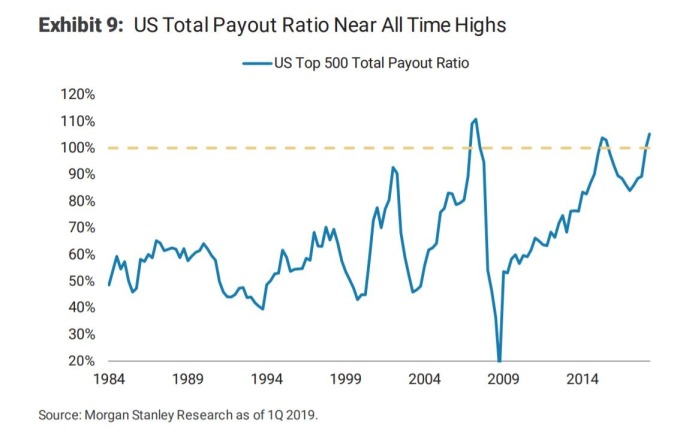

他表示,「過去 3 年來,市場一直在獎勵回購股票的企業,儘管這種影響在過去一年中有所減弱,」但他補充說,由於標準普爾 500 指數企業的總派息率接近歷史高位,近幾季獲利成長乏力,企業幾乎沒有增加回購的空間。

(圖: 摩根士丹利)

(圖: 摩根士丹利)

Wilson 寫道,「隨著獲利成長開始減速,我們預計總支出成長也會減速,」「現在,總支出已超過總自由現金流量 5 年,我們猜測現金流成長放緩是讓財務長不願意花錢回購股票的原因。」

{DS}