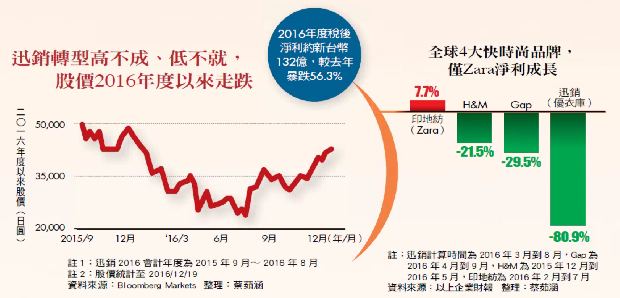

二○一六年,是全球快時尚品牌的低谷。

美國蓋璞集團旗下品牌Gap連續七季營收出現衰退,子品牌Old Navy宣布將全面退出日本市場;瑞典品牌H&M第三季淨利率年減九.二%。然而,衰退幅度最大的當屬優衣庫(Uniqlo),其所屬的迅銷集團(Fast Retailing)二○一六年下半年度(三月到八月)淨利衰退八成,引發市場熱議。

曾被譽為「平價銷售神話」,讓創辦人柳井正蟬聯多年日本首富的優衣庫,為何變成二○一六年最失意的快時尚品牌?

市場飽和,新對手以更低價搶市

快時尚產業成長正變「慢」!美國消費者研究機構(Customer Growth Partners)總裁強生(Craig Johnson),今年六月接受《紐約郵報》採訪時指出:「快時尚已經飽和到頂,」紅極一時的Forever 21、H&M與Gap,如今都在衰退中掙扎。

競爭白熱化之外,《經濟學人》也點名來勢洶洶的新進者正威脅著大品牌們。例如英國廉價服飾普萊馬克(Primark),一件女裝單價約新台幣一百二十元,約只有H&M的三分之一。它不僅五年內(二○一○到一五年)年營業額漲幅超過九五%,西班牙市占率還一度打敗當地原生品牌Zara。

另外,消費者的態度也出現明顯變化。首先,是由「投資消費」轉變為「投資自己」,與其購買流行性強但過季即丟的快時尚商品,不如將錢花在改善體態。因此,相較於快時尚業,二○一六年儼然成為運動品牌的黃金期,例如Adidas已四度調升財務預測,全年股價漲幅超過六○%。

年輕消費者的公民素養提升,也造成影響。快時尚長年被詬病的過度消費、不環保、廉價勞工、環境污染等負面標籤,完全與新世代推崇的價值背道而馳。各項外力因素,皆不斷壓縮快時尚的生存空間。

優衣庫並非未察覺威脅,但每一步轉身,都非常吃力。

推副品牌,卻因客群重疊侵蝕獲利

比如,它十年前就推出更便宜的副品牌GU,這與競爭對手Gap在一九九四年的策略如出一轍。Gap當時的盤算是:讓價格較低、面料普通但款式年輕大膽的「下駟」Old Navy去迎戰紅海市場,「上駟」Gap就有餘裕提升品牌形象,拉高售價。

GU確實不負期待,營業利益成長超過三四%,在集團內一枝獨秀,但優衣庫卻也步上Gap的後塵:近二十年來因客群部分重疊,Old Navy吃掉部分Gap的戰場,形成巨大的獲利侵蝕效應。二○一六年度財報數字也顯示,優衣庫在日本國內外的營業利益分別下滑一二.六%與一三.七%。

其實,優衣庫不是沒看到前車之鑑,也做出策略漲價,欲拉高品牌定位做區隔。但此舉,已宣告失敗。二○一四年,柳井正宣布優衣庫將漲價五%,一五年又再調漲一○%,除反映匯率變動,更重要因素是「售價應反映商品的公允價值」。然而,消費者並不埋單,優衣庫二○一六年上半年度客流量大減六.三%,迫使柳井正在法說會上坦承決策失誤:「消費者對商品的信心比我們料想的程度還糟。」

其實優衣庫二○○八年即找來知名設計師王大仁跨刀合作,陸續推出多款「設計師聯名系列」,今年更簽下愛馬仕前設計師為藝術總監。這個招數,與同業H&M相似。H&M集團這幾年持續推出高價品牌如COS等,拯救了部分獲利。

然而,在A品牌奏效的好策略,在B品牌並不保證成功。它,會因為每個公司的原有定位,產生微妙的化學效應。

優衣庫最知名的是機能材質與衣料,如發熱衣與羽絨衣,強調功能性,這是其他同業無法比擬之處。然而,消費者可能會為了流行而每年買新衣,卻未必願意年年更新款式固定的發熱衣及羽絨衣。

高不成、低不就,定位,決定了今日優衣庫跌得比所有人慘的命運。轉型策略談的改變產品線、提升管理效率、重新定位市場等,優衣庫都已嘗試,還積極走到海外擴大市場。根據今年下半年度財報,即便消費者反應冷淡,優衣庫日本營收仍小幅成長六.三%,總體海外營收合計卻只成長三.一%,顯然國際市場尚未埋單。

快時尚全體產業陷入失意,台灣也受波及。包括儒鴻、聚陽、南緯、銘旺實等指標性成衣廠,都因訂單急凍而造成第三季營收下滑,比去年同期少二%到一四%。

當快時尚不再只能比「快」,這場戰爭該怎麼打下去?優衣庫仍是家出色的企業,但現在,需要更大開大闔的創新,才得以突破困局。

迅銷轉型高不成、低不就,股價2016年度以來走跌