現職為外資券商當沖交易室經理,曾管理超過30位交易員。學生時期開始投資股票,20歲開始國內期貨與選擇權的操作,而後延伸至國際外匯、指數、活牛、農產品與美國公債期貨,22歲賺到了第一個百萬。而後進入外商當沖交易室學習,累積交易筆數超過125萬筆。

上週五(9/2)公布的非農數據,依舊讓市場看不出個所以然,道瓊指數小漲72點作收,美國8月新增非農就業15.1萬人,不如預期的18萬人,也大幅低於7月的25.5萬人。

當月失業率為4.9%,高於預期的4.8%。

大家認為的九月升息機率,各派眾說紛紜,其實連那些美國投資銀行與其他各家分析機構都猜不到了,我們一般人又何苦執著去猜測?

作交易或投資並不是整天在「預測行情」,我們要作的只是對市場行情變動作出「該有的應對」。

根據彭博數據顯示,美國聯邦基金利率期貨9月升息機率,從報告發布前的36%降至22%,之後回升到32%。而目前認為12月會升息的機率大約為61%。

我們作投資的就像選美比賽,你要選出的,並不是你覺得最美的,而是要選出「大家覺得最美的」。

一個數據你要怎麼解讀那是你的事,問題是在下一層思維!也就是「你覺得大家看到這個數據會怎麼反應」。

在財經相關書籍中,我很喜歡安德烈科斯托蘭尼的書,像是《一個投機者的告白》這本書並沒有教任何進出股票的絕技,也就是散戶最愛追求的「招」。

作者卻將投資觀念寫得深入淺出,從以前到現在,完整讀過好幾遍,不管操作順不順,拿起來翻讀一下,總是會有不同的收穫。這真的很酷,明明是同一本書,但是不同時期去閱讀它,就會有完全不同的感受。

甚至有時候不順的時候,看一看就覺得問題原來是出在這裡。對投資人來說,這真的是一本很棒的書。

短線與中線玩的是心理學,長線就要認真看基本面

安德烈科斯托蘭尼說:「證券交易是大眾心理學」。在他的觀念中「股市短、中期的漲跌,90%是受到市場心理因素的影響,而基本面才是左右股市長期表現的重要關鍵」。

「會影響股市行情的是投資大眾對重大事件的反應,而非重大事件本身」,然而一般人看到訊息,卻只專注在解讀內容,卻忘了分析市場可能的反應,所以常陷入覺得該漲卻沒漲、該跌卻沒跌的困惑中。

基本面學派與技術面學派過去常常論戰,其實兩者並不衝突,甚至可各取所長。

因為基本面學派過度重視所謂的「長期」,會讓追隨者覺得反正之後又不會倒,一定會漲上來解套。

而技術面學派過度重視每一個小趨勢,會讓短線快手一直想要出手,覺得都是賺錢好機會。

前者容易忽視進場點的重要性,後者容易忽略大獲利其實是等待而來的。

升息對銀行股就是好?

美國股市中前四大銀行股(以市值為判斷基準)是富國銀行(WellsFargo,股票代號:WFC)、美國銀行(Bank of America,股票代號:BAC)、滙豐集團 (HSBC Corp,股票代號:HSBC)、和花旗集團(Citigroup,股票代號:C):

讓我們來看看,升息循環時它們的股價表現?(升息循環時期請參考舊文「你準備好了嗎?伴隨升息循環開始的行情是盤整」)

首先,是1994~1995的升息循環:

註:深藍色富國銀行、紅色花旗、淺藍色美國銀行、綠色大盤

圖片放大

當時滙豐集團還沒在美股掛牌(畢竟是英國公司,不是美國公司),所以只有富國銀行、美國銀行、花旗集團三檔股票。在這波升息循環中,三檔股票都弱於S&P500。

再來是1999年到2000年的升息循環,花旗、富國銀行優於大盤,滙豐集團、美國銀行則遜於大盤:

註:深藍色富國銀行、紅色花旗、淺藍色美國銀行、綠色大盤、橘色滙豐

圖片放大

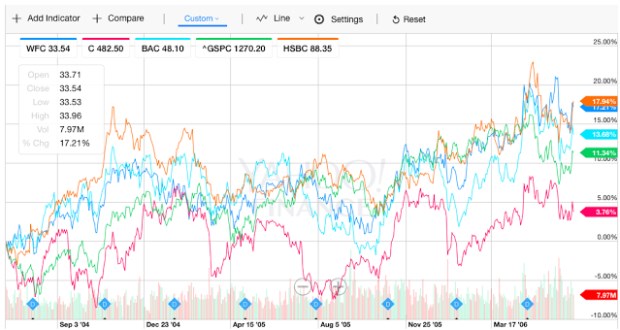

最後,則是2004年到2006年的升息循環:

註:深藍色富國銀行、紅色花旗、淺藍色美國銀行、綠色大盤、橘色滙豐

圖片放大

這波循環當中,除了花旗之外,另外三檔股票都優於大盤。

所以升息循環開始後,對銀行股的表現沒有特定關係......並不是「升息=銀行股強勢」這麼單純。

為什麼會產生這樣的結果?

升息不是代表銀行能加收利差、賺得更多嗎?的確是如此......但是近10年來的銀行早已不單靠利差在賺錢了。除了利差之外,它們的收益來源還靠許多跟利差無關的項目。像是銷售金融商品的手續費、信用卡費等等。下圖是美國銀行在2015年的年報:

可以看到利差帶來的營收(interest income)占了49,800(百萬美金),但是跟利息無關的營收(noninterest income)也不遑多讓,占了43,256(百萬美金)「利息營收」僅比「與利息無關的營收」多了15%。

而不只是美國銀行如此,全美市值最大的富國銀行也一樣,下圖是富國銀行在2015年的年報,利息營收是45,301(百萬美金),非利息營收卻也占到了40,756(百萬美金):

所以升息對銀行的整體營收來講,不一定是好事。

因為雖賺到利差,但是升息帶來的盤整、沉悶的股市走勢,卻會阻礙金融商品的銷售。(最好賣基金的時候就是大多頭!超好賣)

所以,反過來看另外一個問題:「降息對銀行股是壞事」囉?我們來看看過去幾波降息循環時,四大銀行股的表現。

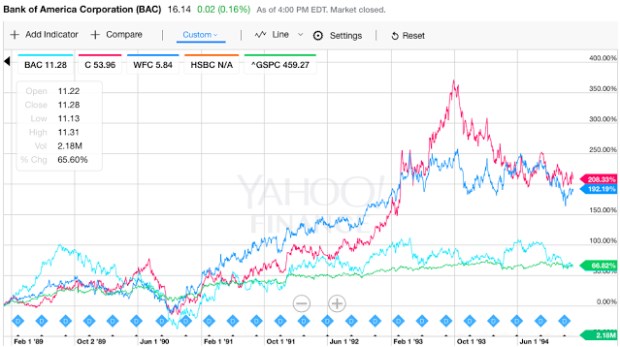

首先,是1989到1994的降息循環(當時滙豐一樣還沒掛牌):

註:深藍色富國銀行、紅色花旗、淺藍色美國銀行、綠色大盤

圖片放大

可以看到,除了美國銀行與大盤貼近外,花旗與富國銀行都遠遠超越大盤。

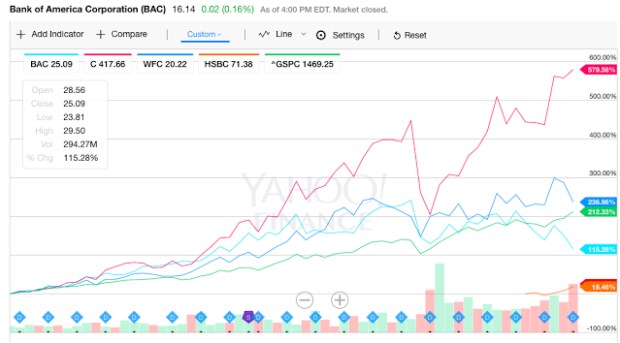

1995到1999的降息循環呢?花旗集團遠遠超過大盤,富國銀行與大盤差不多,美國銀行則是弱於大盤:

註:深藍色富國銀行、紅色花旗、淺藍色美國銀行、綠色大盤、橘色滙豐

圖片放大

而2000年到2004年的降息循環這邊就不貼了,因為當時經歷了兩年多的科技泡沫化,大盤、每個類股都很慘。

最後,則是金融海嘯之前的降息循環(2006年到2007年尾),當時逼近泡沫破裂的邊緣,四大銀行紛紛下跌:

註:深藍色富國銀行、紅色花旗、淺藍色美國銀行、綠色大盤、橘色滙豐

圖片放大

我們可以看到,升息循環結束之後,只要大盤整體還健康,沒面臨到空頭格局,銀行股也會跟著水漲船高,不會受到降息的影響。

那麼,最新的「Fintech」、「Bank4.0」等等趨勢,對銀行到底是好是壞呢?我認為還言之過早、無法判斷。

只能肯定地說,金融數位化對銀行老闆有利。像花旗銀行最近推出的「聲紋辨識」服務,就是科技取代人力的例子。原本要透過客服問一堆「身分認證問題」來確保是不是客戶本人,現在只要用聲紋就可以了。

如此一來,客戶省了時間,銀行也加快服務的速度。原本因為程序較麻煩,服務時間冗長,可能服務1000位客戶需要200位員工(數字為舉例),現在一採用聲紋系統,只需要100位員工就夠了。所以,對員工可不是什麼好事。

但對銀行老闆而言,金融數位化,代表有更多非金融業的競爭者來搶飯碗。像是新出爐的「信貸媒介平台」、中國的「螞蟻金服」、之前Facebook試營運的「透過messenger進行跨國匯款」等應用,都是非傳統金融業者,跨界來搶生意的案例。

傳統銀行能打贏嗎?還是這只是曇花一現?就算打不贏,又能保留多少地盤?現在都還很難說。

只能說,台灣的銀行業者在政府高度監管跟保護下,應該可以安全一陣子。但政府保護傘能撐多久?沒人知道。

所以,就銀行類股來說,這邊不建議單純因「有可能升息」就進場投資。因為除了Fintech來勢洶洶、還不知道後續會如何外,升息對股市整體帶來的影響,也可能會拖累銀行股的表現。倒不如等升息風波底定,市場的猜測聲音消失後,再考慮銀行股的布局。

掌握美股輪動,就看畢德歐夫專欄!如果覺得這篇內容有幫助,請分享給更多朋友。讓有用的資訊能幫到更多讀者。謝謝。給點鼓勵點個讚吧!

[快速結論]

升息因為會拖累大盤整體,所以對銀行股也不是好事。不如等升息循環過去後,再考慮布局。最近金融股的上漲,我們視為跌深反彈,或是落後補漲,如果之前套住的投資人,或許可以趁亂先跑。

本文獲作者授權轉載,原文:非農就業數據不如預期,升息行動就此暫停?帶你快速看懂銀行股四強該買進或是賣出?

作者簡介_畢德歐夫

現職為外資券商當沖交易室經理,曾管理超過30位交易員。學生時期開始投資股票,20歲開始國內期貨與選擇權的操作,而後延伸至國際外匯、指數、活牛、農產品與美國公債期貨,22歲賺到了第一個百萬。而後進入外商當沖交易室學習,累積交易筆數超過125萬筆。